基于支付宝公布的蚂蚁基金用户盈利数据的分析

作为一家买方投顾咨询公司,新竹理财深知这些交易行为数据对投资者的重要性远大于基金本身的盈亏数据。公司负责研究工作的吴清扬、江忆星、谢可祥等同事第一时间进行了深入研究分析。

首先研究部的同事选取了3只普通投资者也非常熟悉的“网红基金”,朱少醒的国富天惠成长混合、张坤的易方达蓝筹精选混合、蔡嵩松的诺安成长混合。这三只基金过去一年的基金收益分别是48.4%、74.7%、-0.9%。

但是根据支付宝的统计,投资者投这些基金,实际收益情况却不理想:

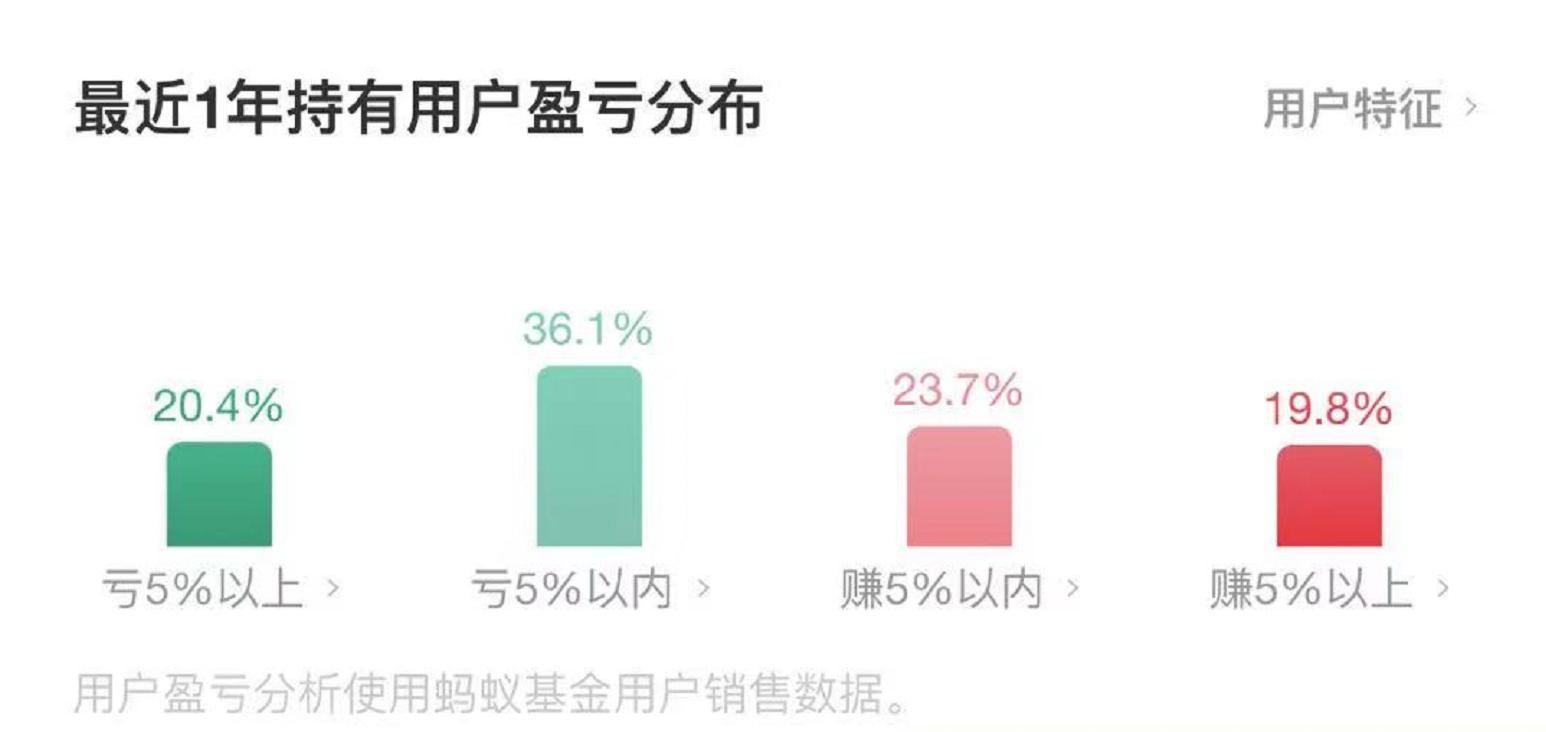

国富天惠

最近一年持有国富天惠这只基金的用户中:亏5%以上的占20.4%;亏5%以内的占36.1%;

赚5%以内的占23.7%;赚5%以上的仅占19.8%。

易方达蓝筹

最近一年持有易方达蓝筹这只基金的用户中:亏5%以上的占比高达62.9%;亏5%以内的占20.7%;赚5%以内的占8.4%;赚5%以上的仅占8%。

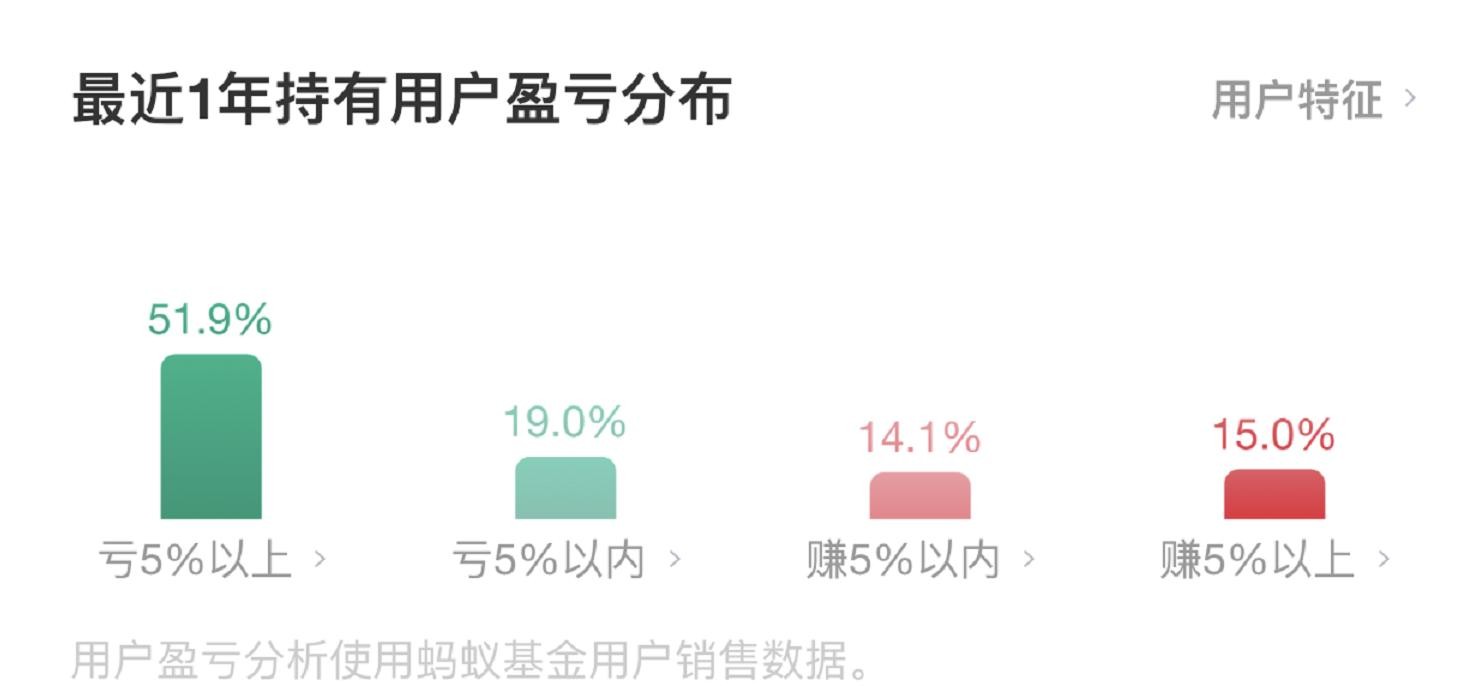

诺安成长

最近一年持有诺安成长这只基金的用户中:亏5%以上的占比高达51.9%;亏5%以内的占19%;赚5%以内的占14.1%;赚5%以上的占15%。

数据上看无论基金本身表现好坏,投资者获得的收益都不尽如人意。每只基金都有一半以上的投资者是亏损的,投资盈利在5%以上的投资者都没有超过20%。

其中诺安成长混合中,有超过70%的投资者是亏损的。但更为让人非常费解的是,明明业绩最好的易方达蓝筹,投资者亏的反而最多,有超过80%都赔钱了,盈利5%以上的投资者比例也最低,只有8%。

也就是说,一只近一年收益75%基金的投资者中,每10个人中,8个人都是亏钱的,只有不到1个人挣了5%以上。

为了避免“网红基金”数据的偏差,研究中又选取了国富中小盘和兴全商业模式两只基金。他们的用户盈利分布如下:

国富中小盘

最近一年持有国富中小盘这只基金的用户中:亏10%以上的占0.2%;亏10%以内的占比高达53.1%;赚10%以内的占35.4%;赚10%以上的仅占11.3%。

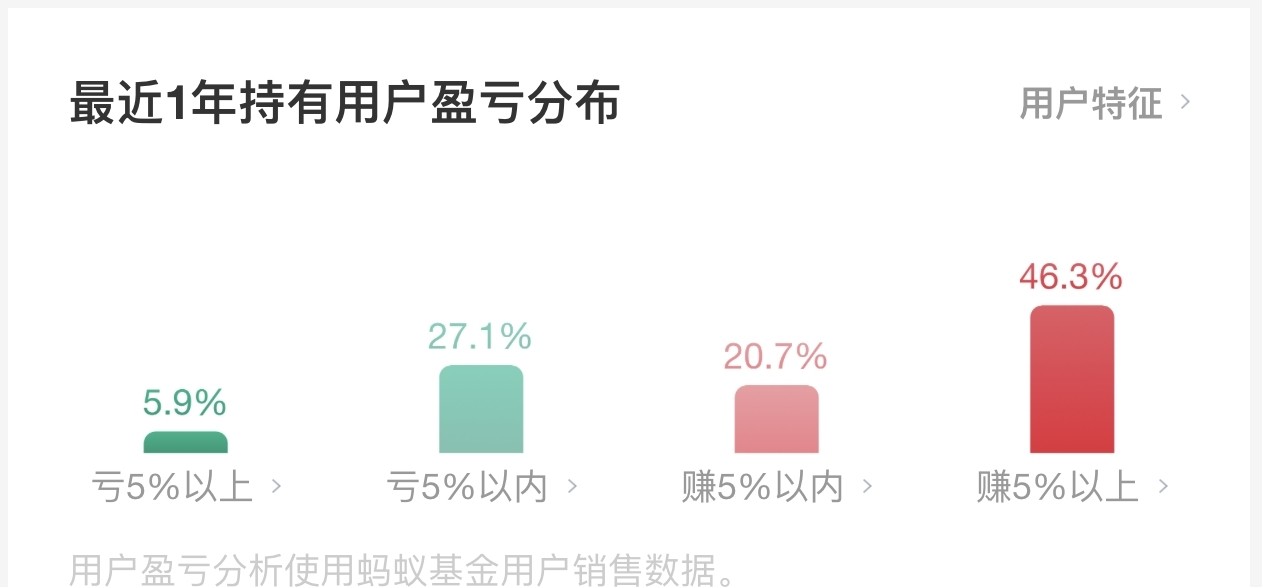

兴全商业模式

最近一年持有兴全商业模式这只基金的用户中亏5%以上的占5.9%;亏5%以内的占27.1%;赚5%以内的占20.7%;赚5%以上的占46.3%。

这两只基金近一年的收益率分别是65.9%和52.7%。投资者获得收益最好的兴全商业模式基金,业绩表现也就是中等水平。

数据反映了目前市场的真实情况,无论基金挣不挣钱,投资者大多都赔钱。这还是在2020年基金全年大涨的情况下取得的“成绩”。那么市场表现不好的年份里,预计大家的亏损会更严重。

根据支付宝的数据分析,亏损的投资者们是这样操作的:

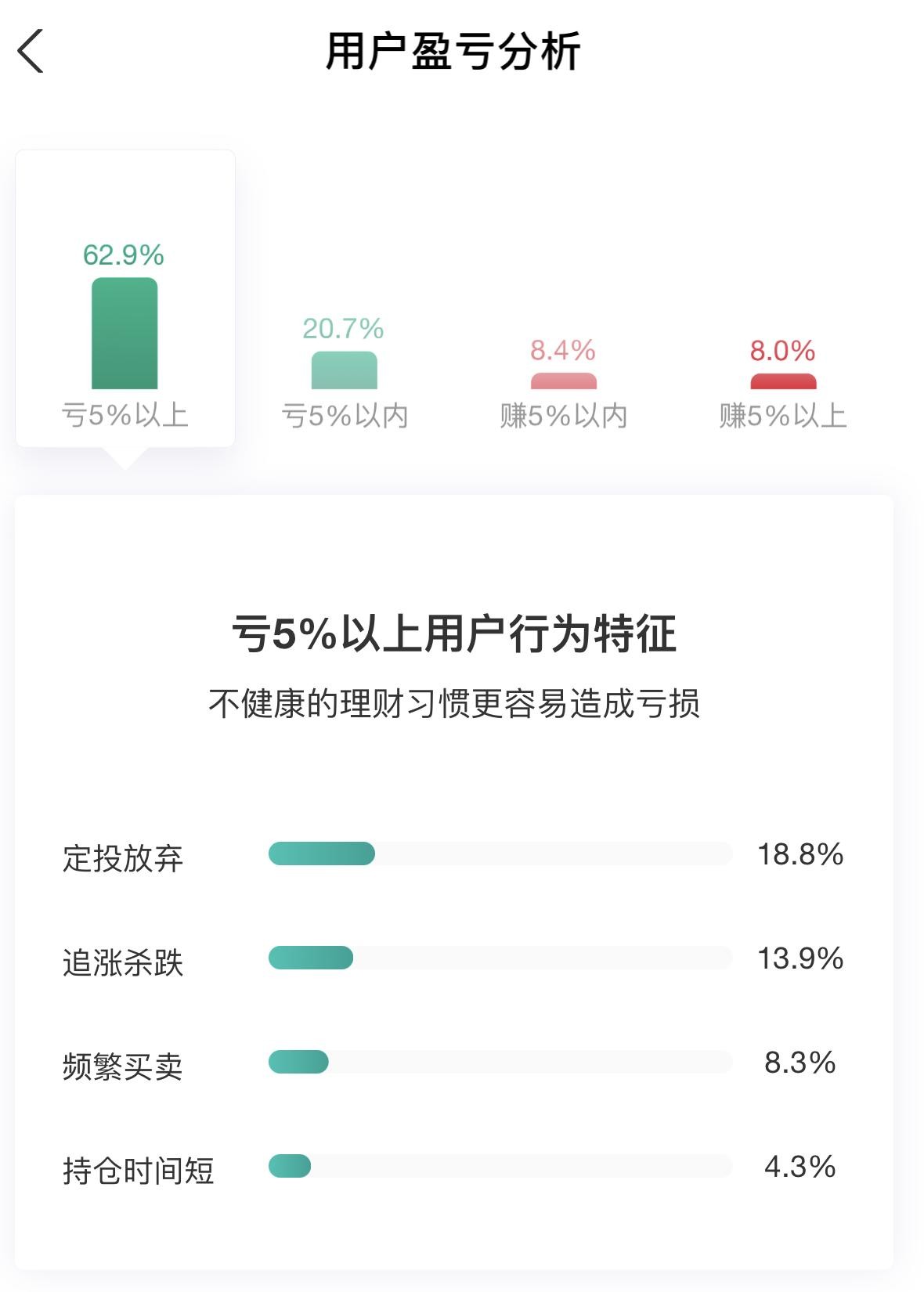

在支付宝统计的用户盈亏情况中,有62.9%的投资者都亏损超过5%。而把这部分亏损达到5%以上的投资者拿出来,研究他们所具备的行为特征,发现:有定投放弃这一行为特征的占18.8%;有追涨杀跌这一行为特征的占13.9%;有频繁买卖这一行为特征的占8.3%;有持仓时间短这一行为特征的占4.3%。

支付宝这组数据没有给出科学的定义,新竹理财研究部尝试解读:

定投放弃只是停止买入,并不会直接造成亏损,如果说亏损的人里边,有放弃定投行为的占比高,那应该是容易放弃和投资亏损有一些相关性关系,逻辑上是合理的。追涨杀跌没有明确的定义,从字面意思上理解就是涨了以后买、跌了以后卖,高买低卖肯定赔钱,属于用结果解释结果。频繁买卖会导致亏损,因为买卖有交易手续费,交易次数越多,损失的手续费越多、自然亏损也会越多。持仓时间短容易亏,说明短期盈利的概率低,亏损的概率高。

经分析,亏5%以上的用户行为造成亏钱原因是:基金短期持有亏损概率大、交易次数多损失手续费多导致收益下降。

新竹理财作为买方投顾,要从普通投资者的行为背后,研究和理解大家这么做的原因,进而帮助大家调整这些容易赔钱的买卖交易行为。

在服务过程中,客户与我们保持了密切的沟通。持有基金时,跌了以后担心担心未来市场继续变差,亏损幅度增加。基金上涨以后,也会主动询问我们什么时候赎回基金、担心未来跌回去。可以感受到,大家无论自己盈利或者亏损的时候,都会担心市场和基金未来会下跌。

这种不断产生的担心、不踏实感会导致大家卖出手上的基金,“落袋为安”。大家主观上希望回避风险、为了降低而做的交易,反而造成了“持有时间短”、“频繁买卖”的行为,最终导致了资金亏损更多。

那接受新竹理财服务、调整了错误投资方法的客户收益情况会更好吗?截止到2021年中。

国富中小盘新竹客户收益

我们统计了所有购买国富中小盘的新竹客户在这只基金上的盈亏情况,数据结论是这样的:仅有9.6%的客户是亏损的,且损失在6%以内;赚0-%10%的客户占17.3%;赚10%~20%的客户占21.2%;赚20%~50%的客户占26.9%;赚50%以上的客户占比达25%。

兴全商业模式新竹客户收益

而在所有购买兴全商业模式的新竹客户中,他们在这只基金上的盈亏情况则更好,数据结论是这样的:赚50%以上的客户占比高达42.9%;赚20%~50%的客户占比达32.1%;赚20%的客户占25%;我们服务的客户中,没有一个人在这只基金上有亏损。

同样的产品,我们的客户盈利情况远远超过普通投资者用支付宝自己投。

在国富中小盘这只基金上,我们的客户有90%以上客户是正收益,25%以上的客户盈利超过50%。在兴全商业模式优选基金上,我们客户全部为正收益,43%的客户盈利超过50%。

是什么帮助家庭获得了满意的收益,新竹理财从买方投顾的角度具体做了哪些呢?

1、理解情绪

市场上涨和下跌的过程中,人们会产生各种各样的情绪,担心、恐惧、焦虑、欣喜等等,这些都是再正常不过的。

情绪的产生是有生理、生物化学成因的,人类大脑中,负责情绪的海马体、杏仁核等器官进化了几十万、上百万年时间。而负责逻辑、认知的前额叶,只发展了数千年。很多科学研究都表明,后者的力量是远远弱于前者的。情绪是一种自然的、自动的反应,而理性是需要调用非常多能量才能启动的。理性能一次两次战胜情绪,但是没有办法长时间情绪。

比如你投资很恐慌的时候,跟自己说,“别恐慌、别恐慌”,一次两次可能能管住手不去交易。但自己恐慌的情绪依然存在,如果市场情况没有像自己预期的那样变好,还是会抑制不住卖出的冲动。

在投资理财时,我们就常常会产生恐惧的联想。无论市场过去是涨的还是跌的,无论你自己买的基金是挣的还是赔的,你都会担心基金明天下跌,担心下个月、或者接下来一年,基金会下跌。这种联想是有理有据的,因为市场确实有可能下跌,大家过去都都亲身经历过很多很多次,未来也一定会有涨跌。

2、认识市场

家庭理财可能涉及的投资品种很多,各有不同。我们以A股举例,观察和研究他的规律。我们买方投顾会看这个市场近20年的长期走势,来认识它。真的理解和接受“市场短期波动是无法预测的”这个事实,承担未来一两年可能都不怎么挣钱的风险,而长期股类资产的定价一定会随着经济成长而成长。带着这样的认知,情绪的影响就会小很多。

3、持续沟通

人的时间、精力、专业都是有限的,不可能把所有的东西都自己持续学习理解。新竹理财的理财向导的服务,会把积累的长期的理论知识、实践经验中,总结出对家庭理财决策最重要的部分,和家庭进行沟通。

导师吴清扬、江忆星,会在咨询中把各个市场的涨跌幅度、长期收益等等都原原本本说的非常清晰,既没有夸大风险、也没有夸大收益。在这个基础上,结合家庭的开支习惯,未来的收入预期,一起定下了投资的战略目标。

导师+顾问的小组,还会在服务过程中做持续的沟通,就像导航员,拿着错综复杂的地图,帮客户看清远方的路。

4、关键性调整

前边说了长期持仓对提高收益的作用。但是市场波动剧烈,大家也不能买完基金就不管、永远不卖,这样在泡沫结束到熊市的过程中就会产生非常大的损失,比如2015年下半年,还有更早的2008年。

新竹理财会按照尊重市场规律的方式来进行调整,如果确实个别行业或者整个市场处在很高估或者特别泡沫的时期,我们会大幅度卖出。

比如2020年11月-2021年2月,新竹理财大幅降低了白酒相关的基金。对于这些调整,我们做得很慎重,减少不必要的频繁操作。

结语

家庭理财成功的背后,是很复杂的。新竹理财希望自己作为买方投顾,能通过持续专业的研究,和充分有效的沟通,帮助家庭获得长期满意的理财回报。

新竹理财的创始人吴清扬先生,也多次受到机构间市场投资教育基地、证券业协会等单位,做行业内部分享和培训,讲述买方投顾的服务理念和方法,希望为消费者的利益和行业的发展贡献一份力量。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关阅读

-

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利...