中国财富管理趋势:从卖方销售到买方投顾

可见近几年中国人对投资理财这件事越来越上心了。

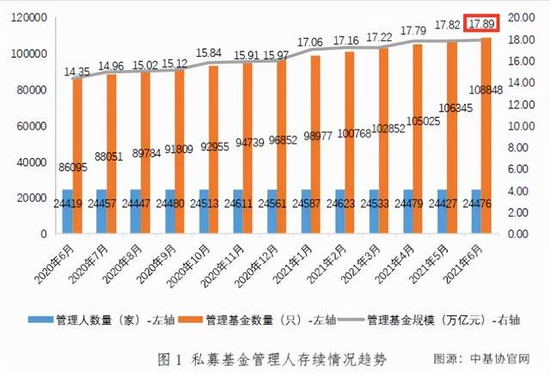

根据中基协的数据,截至今年6月份,存续私募基金规模达到17.89万亿元,公募基金规模突破23万亿元。中国已经成为全球第二大财富管理市场。

在这种趋势下,国内的金融机构立刻抓住契机,开始朝着财富管理业务转型,其中包括了证券业、基金业、银行业和独立基金销售机构。

财富管理的“战国时代”已经来临。

一、中国的财富管理机构都在干“销售”的活?

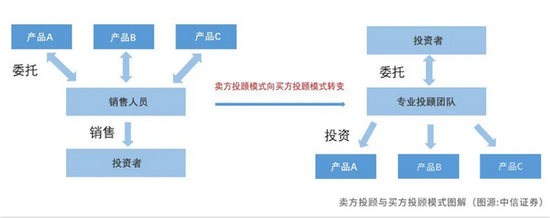

国内的财富管理机构虽然多种多样,但大多数机构的模式是差不多的,都是以“卖方销售”模式为主,机构扮演的是销售的角色,把金融产品推到客户面前,满足他们赚取收益的需求,销售结束意味着任务完成,最后跟资产管理公司分佣金即可。

早在80年前,美国的财富管理机构就很流行这种模式。

当时,美国居民在经历大萧条之后,投资损失惨重,不愿再踏入资本市场,只敢把钱存在银行里赚点微薄的利息。

为了重建资本市场的信心,美国在1930年代通过证券法和证券交易法,成立了美国证券交易委员会(SEC),美国股市变得规范起来,开始适合普通投资者“生存”。

但当时美国的普通投资者已经被股市吓怕了,所以去投资的基本上都是大机构和大富豪。

美林公司的创始人美里尔就很好地抓住了这个契机,他率先把零散的普通投资者作为公司的目标客户,一边做广告营销提升他们对股票的认知,一边卖力地把金融产品推荐给客户,实现撮合成交的目的,最后大获成功。

但这种模式存在一个痛点,财富管理机构的盈利来源于佣金分成,所以他们会偏向于推销高佣金的金融产品给客户。并且为了让产品更好销售,还得去顺应追涨杀跌的人之本性,哪怕行情过热不适合投资,也会继续跟客户推荐。

二、在美国受欢迎的“买方投顾”模式为何在中国发展缓慢?

1970年代美国的《证券法修正案》颁布后,美国长达180年的固定交易佣金制度结束,股票、基金的交易佣金大幅下滑,财富管理机构的收入越来越少。

此外,美国此前几十年的“卖方销售”模式得到了繁荣发展,让市场变得逐渐饱和,客户的“赚钱”需求已经得到了很好的满足。最后再加上美国401K、IRA计划的推出,美国居民产生了投研咨询、税收优惠、养老、教育等多样化需求。

多重因素叠加下,1980年代的美国财富管理机构逐渐用“买方投顾”模式取代了“卖方销售”模式。

在新模式下,财富管理机构的盈利方式主要是跟客户收咨询费和服务费,两者的利益会进行深入绑定。财富管理机构帮助客户完成产品适配推荐后,会再进行投后服务,持续跟踪产品的发展情况。

简单来说,这种服务模式帮客户解决了“买什么,什么时候买,什么时候卖”这三个最难的问题,服务时长可以涵盖客户或者金融产品的整个生命周期,服务内容也很多样化。

目前国内的“买方投顾”模式正在起步阶段。政府通过对公募投顾牌照的发放,逐渐引导财富管理机构向“买方投顾” 转型。

但这个转型不会一蹴而就,原因有多个方面:

一是国内大多数投资者的付费咨询意识还没形成,“钱还没赚,你好意思让我先付钱”是很多人的第一反应。

二是跟国内投资者的诉求有关,根据国泰君安的研究,国内6—7成的客户认为财富安全和财富增值是最重要的,对其他的需求非常少,所以“卖方销售”模式依然很有市场。

三是很多财富管理机构不具备专业的投顾能力,无法很好地服务客户。

最后就是当金融公司想开展混业经营时,需要获得不同的金融牌照,如果没有牌照,就等于失去了“入场券”。

以上种种原因,使得“卖方销售”模式仍然是国内市场的主流。但预计不久的未来随着中国财商教育行业的发展,客户对理财认知的提升,客户对“买方投顾”的需求会越来越大,这个前景是值得期待的。

三、让客户在一个平台买遍全球资产原来靠的是外包?

“买方投顾”模式虽然先进,未来很可能成为中国财富管理机构的主流模式,但它还有一些不足之处。因为一家财富管理机构无论多么强大,也很难培养出覆盖整个投资市场、所有金融产品的专业投顾队伍,也无法让客户在自己平台买到所有他们想买的金融产品。

所以“买方投顾”模式无法让客户在一个平台完成全品类、全地域的投资。

在这个背景下,美国的财富管理机构在2001年开始转型成“综合金融服务平台”模式,这种模式的盈利来源靠的是客户资产的利息净收入。

在这个财富管理产业链条上,平台、投顾、产品三方各司其职。平台负责搭建完善的投顾赋能体系、账户体系、托管清算等基础设施,然后邀请各领域高级的投顾专家入驻平台,并引入各类资产管理公司的金融产品。换句话说,这种模式里,产品、投顾都进行了外包。

在国内,虽然“买方投顾”“综合金融服务平台”模式都比较新,但也有一些机构开始在布局了。比如恒天银杏理财,2021年开启“以客户为中心 投顾驱动”的重要转型,其“1+N”服务模式,不仅包含了理财师,还包括资产配置专家、产品专家、企业金融顾问、税务法律专家、外部保险顾问、教育专家等,除了可以帮客户实现财富保值增值外,还能提供税务、教育、养老等各类咨询服务。

此外,恒天银杏理财为了搭建“综合金融服务平台”,提出“冠军100™”的产品品牌,在全市场为客户挑选优质的资产与管理人,并持续动态更新名录,并且还会在宏观趋势、资产配置、信托、银行、证券、地产、股权、财富管理等多个投资领域聘请专家入驻平台,进而给客户提供全品类、全地域、全生命周期的综合金融服务。在提供专业金融服务的同时,也深耕“以客户为中心”,提供更多的会员尊享活动,满足客户多元化需求。

四、在中秋写“一封家书”吧

在中秋来临前夕,恒天银杏理财和中信书店联合发起“一封家书”活动,希望大家勇于表达自己的心声,书家国、书父母、书爱人、书子女、书事业、书自我,不限形式。点击恒天财富微信公众号菜单栏“中秋写家书”参与活动,有机会赢取价值超过300元的超值福袋,欢迎大家参加。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关阅读

-

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利...