2022年展望:全球债券

固定收益策略师James Bilson

由于增长见顶及各国央行采取措施,2022年全球宏观环境预料将较为波动。

从多个不同角度来看,2021年都是意义非凡且充满挑战的一年。全球活动回升速度几乎较所有人的预期更快,全球通胀率处于多年未见的高位,加上新冠病毒出现Delta 及 Omicron 变异毒株,让宏观经济面临相当多不确定性。

透过总结过去及评估2022年的前景,我们可以吸取什么经验?在未来几个季度又该如何配置投资组合?

三个经验

我们认为2021年有三个关键经验可为2022年的前景提供指引。

首先,本轮经济周期发展迅速,甚至比2010年代初金融危机后的复苏更快。这种情况或是出于货币及财政政策支持发挥共同作用,以及此次疫情具独特性的缘故。我们认为,经济周期或会维持在远比近年常规速度更快的步伐发展。

其次,新冠疫情已对全球整体需求造成深远影响,但更重要的是对全球整体供应亦造成了影响。对比之下,金融危机后的复苏明显是需求不足,以致通胀较低,但这一个周期已为供应方构成影响。因此,增长与通胀之间的权衡不但变得更微妙、更复杂,而且对经济学家、投资者及央行而言,要了解这一点变得更为重要。

第三,我们最近了解到,即使进行了旨在帮助设定超出目标通胀水平的战略审查,央行对通胀的容忍度仍然有限。重要的是,央行曾表现出已为通胀在超过可容忍水平后撤销宽松政策作好准备。综上可见,我们已从央行高度重视“前瞻指引”的世界转变至“有选择”更为重要的世界。我们预期这种情况将于2022年甚至更长时间内持续。

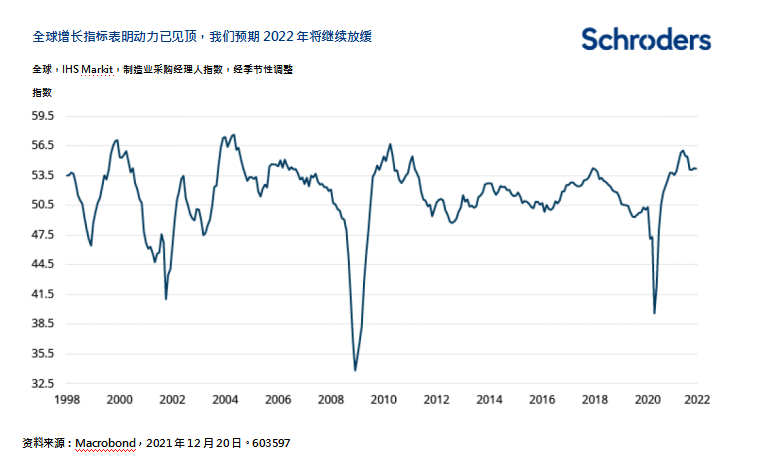

踏入2022年,我们认为2021年下半年发生的全球增长见顶情况将更为明显。其中一项经济放缓的驱动因素是中国增长放缓对全球经济造成影响。中国开始出现一些政策放宽的迹象。然而,对比起金融危机后的环境,我们预期政府不会实施大规模刺激计划,反而会采取更多限制性措施来稳定经济。

要清楚知道,在我们的基本预测情景中,我们认为按绝对基准计算的增长在可见未来仍将高于趋势水平。在我们的框架中,增长动力见顶(下降的二阶导数)是影响资产市场的重要因素。

在此环境下,我们预计收益率不会大幅上升,尤其是10年期及存续期更长的中长期债券收益率。我们认为,这些收益率主要由全球增长动力及全球债务水平等结构性特征推动。

尽管不断有迹象显示全球增长动力见顶,但正如我们在第三个经验中所指出,发达市场央行的参与度持续提升。他们特别致力确保通胀不会成为持久威胁。在此之前,通胀于2021年内持续意外上升。因此,我们认为2022年央行将会继续转变立场。

这一点从最近美联储的表现更觉明显。12月的联邦公开市场委员会会议继续采取较为强硬的态度,而这延续自2021年初其他央行的态度。事实上,我们认为新兴市场央行一直是此轮全球收紧周期的先锋。紧随其后的是像新西兰那样规模较小、更开放的“高贝塔”十国集团经济体系。美联储是到了近日才加大关注力度。

三个投资影响

我们认为,这为对投资的影响提供了清晰的线索。首先,即使按绝对基准计的全球增长仍然强劲,动力亦已开始消退,而美联储态度较为强硬将导致收益曲线继续趋平,并将为美元兑一篮子货币带来支持。

有违常理的是,我们认为央行态度强硬并非中长期美国国债的最大风险。若美联储在通胀风险上升的情况下保持十分温和的立场,我们会更为担忧这些资产。然而,央行加大参与将对短期美国国债造成不利,这为我们的收益率曲线趋平论点带来支持。在2021年下半年的大部分时间,我们一直倾向收益曲线趋平的观点。虽然这在某种程度上已经兑现,但我们的分析表明该走势可能会进一步持续。

第二个影响是一些央行(尤其是新兴市场)的正常化进程推进更快,因此接近尾声。我们认为,于2022年第一季度,增加对个别新兴市场本地货币债券的持仓或可带来一些机遇。

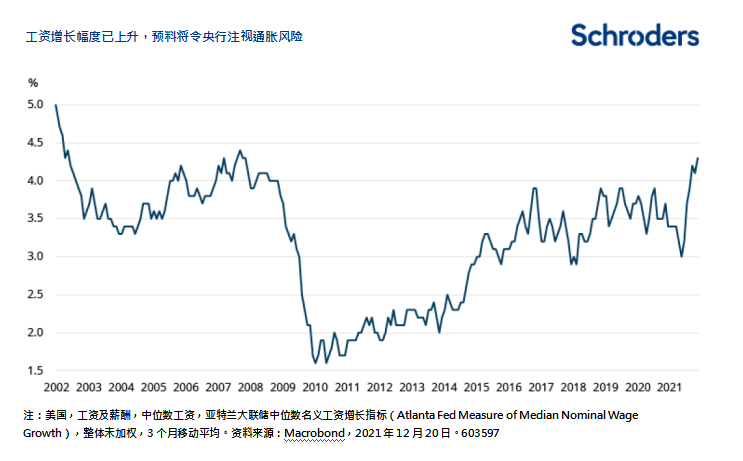

这与我们认为周期性通胀压力即将达到或者已处于顶峰的观点相符,预料这种情况在2022年将更觉明显。受商品价格压力扩大至经济体系中的服务业影响,按绝对基准计的通胀很可能会维持高企。此外, 工资水平在2021年亦录得大幅增长。

这两个因素将使央行持续注视通胀萦绕的威胁,但即使通胀压力于中期内并未见顶,整体通胀是否已见顶及何时见顶对市场而言都是重要的发展。我们的分析表明,整体通胀与通胀盈亏平衡资产之间的同期相关性较高。整体通胀见顶的迹象亦将让这些资产受压,而央行收紧政策的举措将造成进一步阻碍。

最后,若与2021年比较,像企业债券这类风险较高的资产前景的吸引力将有所下降,与我们认为各国央行愈加关注全球通胀风险、本周期的增长高峰已过去的观点一致。

就目前而言,若经济增长没有比我们的基本预测情景更大幅放缓,完全看淡这些资产显示是言之过早。然而,我们的确认为宏观环境更明显地进入周期中段的情况对整体“贝塔”不太有利。相反,我们将更关注资产类别间的行业轮动等情况。我们认为,央行及债券市场引发的更大波动性将影响风险更高的资产类别,但在迎来大量机会之余,亦需耐心行事。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。本文所载的意见或判断可能会改变。本文的数据被认为是可靠的,但施罗德投资管理(香港)有限公司不保证其完整性或准确性。

投资涉及风险。过往表现未必可作为日后业绩的指引。阁下应注意,投资价值可跌也可升,并没有保证。汇率变动或会导致海外投资价值上升或下跌。就新兴市场和发展较落后市场的证券投资所涉及的风险,详情请参阅基金说明书。

提供本文件所载数据,目的只是作为参考用途,不构成任何招揽和销售投资产品。有意投资者应注意该等投资涉及市场风险,故应视作长线投资。

衍生工具带有高风险,因此只应适合经验丰富的投资者。

本基金受香港证券及期货事务监察委员会认可,但其认可资格并不意味获官方推荐。

本文件所载资料仅提供予透过中华人民共和国的商业银行根据中国银行业监督管理委员会相关法规发行的理财产品投资的中华人民共和国投资者。投资者在投资本文件内提及的任何项目前应细阅相关文件,如有需要请透过相关中华人民共和国的商业银行及/或其它专业顾问寻求专业咨询。

本文件由施罗德投资管理(香港)有限公司刊发,文件及网站未受香港证券及期货事务监察委员会检阅。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

相关阅读

-

2022年展望:全球债券

全球固定收益及货币主管Paul Grainger固定收益策略师James Bilson... -

医疗版块股票行情触底,龙头股步入调整期

(作者:手生哥)一起新冠检测公共事件把金域医学(603882 SH)推上风... -

医疗版块股票行情触底,龙头股步入调整期

(作者:手生哥)一起新冠检测公共事件把金域医学(603882 SH)推上风... -

医疗版块股票行情触底,龙头股步入调整期

(作者:手生哥)一起新冠检测公共事件把金域医学(603882 SH)推上风... -

三胎政策全面放开,茵茵股份航天品质,...

为积极应对人口老龄化问题,进一步优化生育政策,国家出台一对夫妻... -

三胎政策全面放开,茵茵股份航天品质,...

为积极应对人口老龄化问题,进一步优化生育政策,国家出台一对夫妻... -

三胎政策全面放开,茵茵股份航天品质,...

为积极应对人口老龄化问题,进一步优化生育政策,国家出台一对夫妻... -

喜报|天誉置业(00059.HK)荣膺“2021...

2021年5月20日,由亿翰智库主办,格隆汇协办的2021第四届中国不动产... -

喜报|天誉置业(00059.HK)荣膺“2021...

2021年5月20日,由亿翰智库主办,格隆汇协办的2021第四届中国不动产... -

喜报|天誉置业(00059.HK)荣膺“2021...

2021年5月20日,由亿翰智库主办,格隆汇协办的2021第四届中国不动产... -

近3年33只“翻倍基” 华安基金发挥投研...

行情多变是A股的常态,市场风格频繁变化,热门赛道也不断轮换,但中... -

近3年33只“翻倍基” 华安基金发挥投研...

行情多变是A股的常态,市场风格频繁变化,热门赛道也不断轮换,但中... -

近3年33只“翻倍基” 华安基金发挥投研...

行情多变是A股的常态,市场风格频繁变化,热门赛道也不断轮换,但中... -

国内SpaceX航天公司—懋坤科技首发NFT

国内航天科技公司懋坤科技公司发行,Mars Robot火星天启者系列NFT... -

国内SpaceX航天公司—懋坤科技首发NFT

国内航天科技公司懋坤科技公司发行,Mars Robot火星天启者系列NFT... -

国内SpaceX航天公司—懋坤科技首发NFT

国内航天科技公司懋坤科技公司发行,Mars Robot火星天启者系列NFT... -

FAENZA法恩莎的2021 | 用艺术拓展边界...

作为全球三大艺术市场之一的中国,在全球艺术市场中的地位日益突显... -

FAENZA法恩莎的2021 | 用艺术拓展边界...

作为全球三大艺术市场之一的中国,在全球艺术市场中的地位日益突显... -

FAENZA法恩莎的2021 | 用艺术拓展边界...

作为全球三大艺术市场之一的中国,在全球艺术市场中的地位日益突显... -

新春佳节狂欢乐,霍格沃兹度新年,春节...

临近春节,《哈利波特:魔法觉醒》逐渐展开它的新春架势,逐渐将各...