施罗德投资:数据可助投资者于危机中保持冷静

策略研究部主管Duncan Lamont (中文译名:邓肯∙拉蒙特)

四项精简研究显示,投资者最好不要在情绪激动时作出投资决定。

金融市场时常因各种因素而出现恐慌情绪。有时是由于特定事件触发,例如2022年乌克兰紧张局势升温,有时则是由于经济数据疲弱导致投资者信心突然消失。

尽管2024年8月初金融市场出现动荡,但我们认为之前提出的核心论点仍然适用。

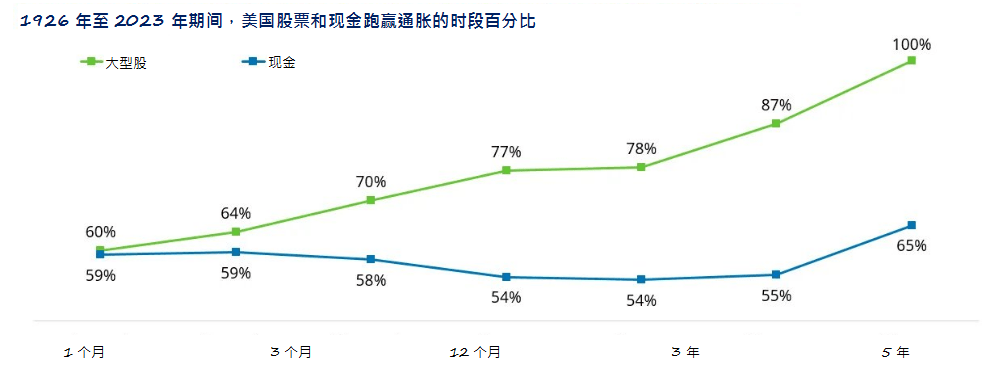

1. 有别于现金,股市投资的短线风险较高,但长线风险较低

我们以近100年的美国股市数据进行分析后发现,若投资时期只有一个月,出现经通胀调整后亏损的时间将占40%。

过往表现并非未来业绩的指引,且未必能够复制。

资料来源:股票以Ibbotson® SBBI®美国大型股为基准,现金以Ibbotson® SBBI®美国(30天)国库券为基准,数据截至2023年12月。资料来源:晨星全球投资研究平台 (Morningstar Direct),施罗德投资透过美国特许金融分析师协会 (CFA Institute)获取。

然而,如果投资更长时间,实现收益的机率将会明显增加。以历时12个月的投资计算,将会有30% 时间出现亏损。重点是12个月对于股市投资而言仍属短线投资。投资者普遍需要投资更长时间方可受惠。

按五年的投资期计算,出现亏损的时间将降至22%。若按10年的投资期计算,出现亏损的时间是13%。按照我们的分析,当投资年期为20年时,股票投资出现经通胀调整后亏损的机率为0%。

虽然投资者无法完全排除长线投资遭遇亏损的可能性,若真的发生这种情况,投资者也显然会倍感煎熬,但这也是极少机会发生的。现金看似比较安全,但其价值被通胀侵蚀的可能性更高。而且,所有现金储蓄者应该都知道,近期的经历更是雪上加霜。

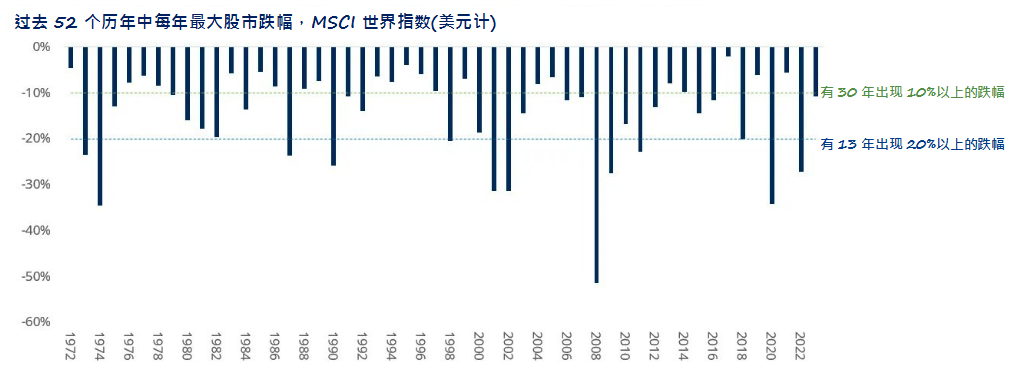

2. 跌幅超10%的年份多于并无大跌的年份,然而长期回报保持强劲

参看MSCI世界指数所代表的全球股票市场情况,在2024年之前的52个历年中,有30年出现10%以上的跌幅。在过去10年间,出现这程度跌幅的年份包括2015年、2016年、2018年、2020年和2022年。

回顾过去52年,股市曾出现13次超过20%的大幅下跌,平均每六年就会出现一次这样的情况。但若2024年再次出现大跌,那将会是最近短短四年内第三次出现,前两次分别发生在2020年和2022年。

过往表现并非未来业绩的指引,且未必能够复制。

资料来源:Refinitiv及施罗德投资。MSCI世界指数 (美元计) 截至2023年12月31日的数据。

尽管市场不时出现高低跌宕,但美国股市在该52年间仍实现强劲的平均年回报率。短期亏损风险是从股票投资获取长期收益的代价。

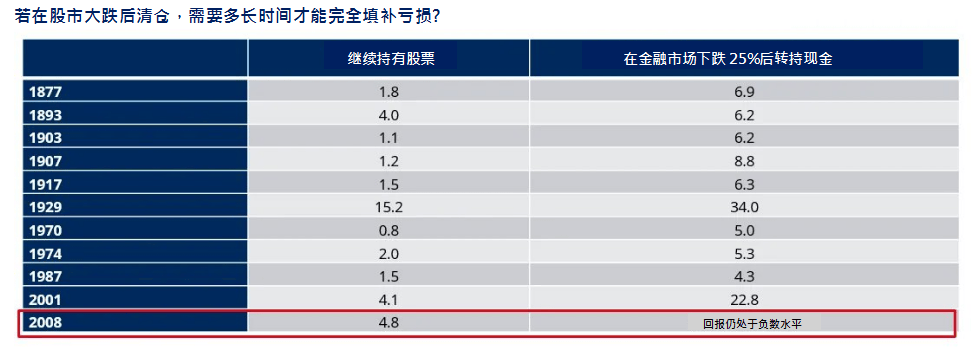

3. 大跌后退出,代价可能会是您的退休积蓄

虽然金融市场到目前为止仍不算下跌得太多,但波动性加剧及进一步下跌的风险仍然存在。如果出现这种情况,要不受情绪影响将更为困难。投资者或会选择放弃股票,并转持现金。

然而,我们的研究显示,这历来都是投资者可作出的最坏财务决定,而且几乎可以肯定他们需要花很长时间才能够填补亏损。

例如,如果投资者在1929年大萧条之时股市第一次下跌25% 后转持现金,则需等到1963年才能恢复盈亏平衡。相比之下,如果投资者继续投资于股市,他们可以于1945年初实现盈亏平衡。请注意,在这轮暴跌期间,股市最终下跌超80%。如此看来,转持现金虽有可能使投资者在暴跌期间避过最严重的损失,但仍是至今最坏的长线投资策略。

过往表现并非未来业绩的指引,且未必能够复制。

资料来源:圣路易斯联储银行、罗伯特•席勒、施罗德投资。1934年至2024年每月现金回报,基于3个月国债票据及二级市场利率计算; 1920年至1934年的数据基于短期美国收益率; 1871年至1920年的数据基于1年期利率。1871年至1920年仅可获得年化数据,因此假设此期间内所有月份的现金回报不变。其他数据为月度数据。所有分析均基于名义金额。

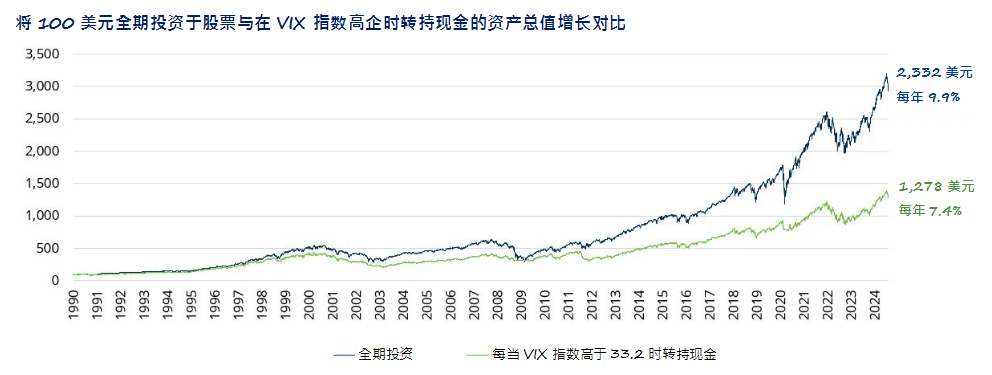

4. 恐慌情绪高涨期间,股市表现或可胜于预期

近日,股市的“恐慌指数”(VIX 指数) 不断攀升,主要是由于投资者忧虑美国经济疲弱。VIX 指数是反映金融市场投资者对未来30天内标普500指数波动程度的预期。2022年5月俄乌紧张局势升温,VIX指数也飙升至高位。

然而,从历史的角度来看,在恐慌情绪高涨时,投资者最好不要贸然抛售股票,这通常不是一个明智的决定。

我们研究了一种“切换策略”,当VIX指数高于30时,将股票(标普500指数)全部卖出并转换成现金;当VIX指数回落至30以下,便重新买入股票。这种“切换策略”的年化回报率为7.4%(未考虑任何成本因素),但其表现仍不如一直保持股票投资策略,后者的年化回报率可达9.9%(同样未考虑任何成本因素)。

过往表现并非未来业绩的指引,且未必能够复制。

附注:指数处于33.2以上相当于VIX指数处于历来5%高位,投资组合每天视乎上个交易日收市之VIX指数水平重新调整。股票指数指标普500指数,现金则指30天期现金资产。数据截至2024年8月6日。数据当中并不包括交易成本在内的任何成本。资料来源:CBOE、LSEG Datastream、施罗德投资。

若于1990年1月投资100美元并一直持有投资组合,现时其价值将超过100美元“切换策略”组合的2.5倍。

正如所有投资一样,过往表现未必可作为日后投资表现的指引,但参考此前的经验,像现在这样的市场恐慌时期,股市投资或会比我们想象中更好。

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

施罗德投资:数据可助投资者于危机中保...

策略研究部主管Duncan Lamont (中文译名:邓肯∙拉蒙特)四项精 -

五妙水仙膏:周达春教授治愈宋健院士的...

周达春教授,五妙水仙膏的发明人,全国知名皮肤病专家,拥有四十余... -

五妙水仙膏:周达春教授治愈宋健院士的...

周达春教授,五妙水仙膏的发明人,全国知名皮肤病专家,拥有四十余... -

五妙水仙膏:周达春教授治愈宋健院士的...

周达春教授,五妙水仙膏的发明人,全国知名皮肤病专家,拥有四十余... -

链接绿色未来,亨斯迈携可持续创新产品...

2024年9月3日,上海—9月2日-4日,第二十七届中国国际复合材料工业技 -

现代汽车发布中长期目标 提出“Hyundai...

- 根据全新发布的“Hyundai Way”中长期发展战略,现代汽车将灵活 -

光伏龙头晶科能源成长密码

八月底,各家半年报纷纷发榜,这次榜单有几个特点。第一,多年以来 -

感受自然之美!数码视讯支持总台直播百...

每年7月到9月,随着旱季的来临,声势浩大、场面壮观的百万野生动物 -

绝味鸭脖×《食神》:经典碰撞,品牌焕...

8月31日,周星驰导演的经典电影《食神》“重出江湖”,在全国院线掀... -

认购超48亿元!华夏大悦城商业REIT成消...

备受市场关注的西南地区首单消费REITs——华夏大悦城商业REIT发售结 -

神州答卷|陕西:答题高质量发展 描绘...

-

神州答卷|陕西:答题高质量发展 描绘...

-

神州答卷|陕西:答题高质量发展 描绘...

新华网西安8月30日电 题:陕西:答题高质量发展 描绘西部新图... -

华夏幸福半年报:运营服务类收入占比已近30%

8月30日,华夏幸福公布了2024年半年报。华夏幸福保交楼整体完成率已... -

华夏幸福半年报:运营服务类收入占比已近30%

8月30日,华夏幸福公布了2024年半年报。华夏幸福保交楼整体完成率已... -

华夏幸福半年报:运营服务类收入占比已近30%

8月30日,华夏幸福公布了2024年半年报。华夏幸福保交楼整体完成率已... -

2024哈尔滨国际马拉松开赛,完达山乳业6...

8月25日,3万名来自世界各地国家和地区的跑者赴约2024哈尔滨国际马 -

数智融合,赋能产业,完达山乳业进阶数...

科技是第一生产力、创新是第一动力。随着数字经济的兴起,各行各业... -

数智融合,赋能产业,完达山乳业进阶数...

科技是第一生产力、创新是第一动力。随着数字经济的兴起,各行各业... -

数智融合,赋能产业,完达山乳业进阶数...

科技是第一生产力、创新是第一动力。随着数字经济的兴起,各行各业...