汽车之家研究院发布《2024中国智能电动汽车用户洞察》 66%的用户期待高阶智驾

随着消费者对汽车智能化需求的不断提升,智能汽车市场渗透率的持续走高,技术的成熟和成本的降低,让智能汽车有望普及到更多的消费群体。

9月28日,在2024世界新能源汽车大会“新能源汽车消费与服务”分论坛上,汽车之家副总裁兼汽车之家研究院院长周游发布《中国智能车“智”在何方——2024中国智能电动汽车用户洞察》报告,从智能座舱、智能驾驶的搭载水平、使用体验、用户需求、用户感知出发,基于4000+真实用户调研样本、1亿以上车型线索数据、6万+车型配置数据及专业智能评测数据,通过大数据挖掘与分析研究,帮助消费者更好地了解智能汽车性能表现,助力汽车企业及从业人员更好地把握中国智能汽车发展趋势。

汽车之家副总裁兼汽车之家研究院院长 周游

与2021年相比,智能化新车标配率三年翻番

从2021年下半年开始,新能源市场爆发式增长,到2024年上半年,新能源新车发布数量首次超越了燃油车,也带动新能源渗透率突破50%。而智能化的发展与新能源息息相关,在短短的三年之中,新能源新车智能化标配率翻了一番,智能座舱标配率从47%提升至88%,智能驾驶标配率从31%提升至65%。

分能源类型来看,由于以特斯拉为代表的新势力品牌率先在用户心智中形成了智能化形象,也让大家误以为纯电车型是最智能的,但实际上近几年插混、增程新车的智能化标配率更高,特别是增程新车,受到理想和问界等品牌的带动,智能化标配率一直大幅领先。

智能座舱:用户既要“硬”实力配置,又要真实的感官享受

智能座舱多项配置已经基本实现标配化,比如APP远程控制、大尺寸中控屏、语音识别、车联网,配置渗透率已经达到90%。而受到成本等原因的影响,副驾娱乐屏、后排多媒体屏幕、AR-HUD等配置,目前的渗透率仅个位数,是车企实现高端化区隔的手段。对于智能座舱,用户最关注的是硬件类和驾享类的配置。大部分用户都非常关注芯片的综合性能和算力,50万以上的高端用户会看芯片品牌。

除了芯片外,用户需要的正是前面提到搭载渗透率较低的驾享类配置。70后、80后用户希望处处有屏幕,对副驾屏和后排屏尤为偏好。最突出的是90后年轻人,他们要的是整体氛围感的打造,比如投影和氛围灯;而购车预算较高的用户对于科技感和软件诉求更加显著,比如HUD、OTA和座舱DIY设置,使其更有“自我适配性”。

根据用户的需求和现在的配置渗透情况,如果关注度和渗透率相当,需求和搭载情况就是匹配的,否则就存在供需差异。

通过对比发现,智能座舱的很多配置都是过度满足的状态,配置渗透率高于用户需求程度。对于车企来讲,在成本和利润压力下,是否要搭载用户低需求的配置是个值得探讨的问题。在这个所谓的“屏民”时代,用户对于屏幕的依赖格外强烈,而恰恰是这些多屏幕的需求没有被满足,尤其是中高价位购车预算的用户偏好度会更高,车企可以在未来规划中重点考虑这类配置的搭载。

对比分析配置的声量指数和用户购车的关注指数,有一些用户高度关注的功能配置并没有被有效感知到。比如OTA、APP远程车控、手机互联等,这些是最早一批兴起的智舱功能,从厂商角度来看可能已经“过气”,但却是用户高度关注的功能点,这些功能更应该“老瓶装新酒”,结合场景定制、情感交互的发展趋势进一步打造传播亮点。

另外针对声量比较高的大尺寸中控屏和全景液晶仪表盘,用户有一些抱怨,需要警惕高热度功能负面声量。比如针对液晶仪表盘,用户会抱怨卡顿和反光问题,针对中控大屏会有黑屏和显示问题,这两个配置都是用户日常高频使用,直观感受很强,最容易出现负面声音,应该是技术升级迭代或车辆OTA的重要方向。

智能驾驶:车价高不代表智驾水平高,30-40万是智能驾驶最“卷”价位段

截至2024年上半年,中国新能源车智能驾驶渗透率已达到50%。不同价位段的智能驾驶级别渗透情况不同,并非价格越高、智驾水平越高。

从汽车之家车型库数据来看,30-40万反而是智能驾驶最“卷”价位段。因为在这个价位中主要盘踞的是中国独立新能源品牌,这些品牌希望在这个价位实现高端化突破,而智能化正是他们往高端走的核心武器,所以高阶智驾渗透的最快。在50万以上价位,用户更加注重尊贵感和档次感,中国独立新能源品牌向上渗透也较为有限,所以这个价位反而是以豪华感的打造为主。

为了测试这些高阶智驾的实际表现,汽车之家挑选了在智驾方面相对领先的品牌车型进行了体验。高速领航的可用性已趋近于成熟,路段可用范围接近100%,平均接管间隔高达240公里,这样的表现已趋近ACC自适应巡航和LCC车道居中辅助的成熟度。当然,在应对极限加塞、道路小目标遗撒物等情况时,智驾系统仍有识别和预判能力上的局限性。

而城市领航虽然功能迭代非常迅速,目前已经逐渐开始具备实用性,领先品牌基本实现了“有导航就能开”的目标。但是由于其对道路场景的理解毕竟有限,对于极端情况的处理仍不理想,平均接管的间隔公里数仍在个位水平。

除了高速和城市辅助功能外,能体现出智驾水平的关键还在于高发、突发事件和极端场景的处理能力,汽车之家特别针对10大事故场景进行了体验,智能驾驶对于突发事件的处理能力相对较好,而对于逆光、遮挡和恶劣天气下的处理能力较弱。

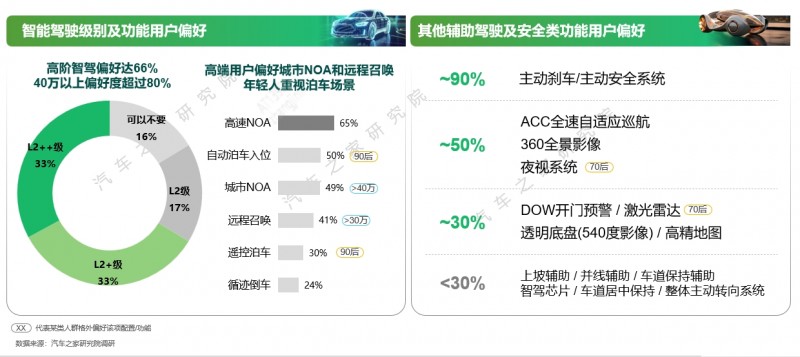

虽然现在的高阶智驾仍存在问题,但从用户的需求来看,他们已经不满足于L2级别智驾,66%的用户追求L2+、L2++的高阶智驾,对于高速NOA偏好最强,认为可以有效减缓驾驶疲劳感、更有安全保障。高预算用户期待城市NOA和远程召唤,年轻人驾驶经验少、期待泊车场景的更多辅助功能。安全及辅助驾驶功能中,用户最为看重主动刹车/主动安全系统,对于这项功能的需求程度断层式领先。70后需要“看”的更清楚,对夜视系统和激光雷达需求更高。

多数智能驾驶配置功能渗透率低于用户诉求,用户虽然渴望强烈、但厂商出于成本压力和技术成熟度考量未能搭载。比如主动安全系统、自动泊车、远程召唤等自动化程度更高的配置渗透率远低于用户需求程度。并且,用户对于这些安全类智能驾驶功能的感知不足,在主动刹车/主动安全系统这一配置上体现的格外明显,虽然用户高度关注、但声量指数较低。并且用户对这种安全类配置缺少直观的感受,对于能够达成的效果并不十分清楚,尤其需要正确的认知引导。

在厂商积极搭载、用户强烈渴望的背景下,智能化正在从人无我有的差异化卖点向“标配化”转变。而用户只会为自己的需求买单,厂商也需要平衡产品竞争力和成本利润。只有综合行业竞争、技术体验、用户需求、用户感知及态度,才能相对“合理”的进行智能化装备、更加有效的打造智能化卖点。

关键词:

相关阅读

-

汽车之家研究院发布《2024中国智能电动...

随着消费者对汽车智能化需求的不断提升,智能汽车市场渗透率的持续 -

全国模范!澜沧古茶荣获全国民族团结进...

2024年9月27日上午,全国民族团结进步表彰大会在北京举行。大会隆重 -

锦上添花文旅集团总裁张伟受邀参加第三...

9月25日晚,第三届长沙市旅游发展大会在长沙市天心区拉开序幕。湖南... -

锦上添花文旅集团总裁张伟受邀参加第三...

9月25日晚,第三届长沙市旅游发展大会在长沙市天心区拉开序幕。湖南... -

锦上添花文旅集团总裁张伟受邀参加第三...

9月25日晚,第三届长沙市旅游发展大会在长沙市天心区拉开序幕。湖南... -

锦上添花文旅集团总裁张伟出席舟山文旅...

为深入实施星辰大海计划,推进文旅新质生产力产业招商,全力提升我... -

锦上添花文旅集团总裁张伟出席舟山文旅...

为深入实施星辰大海计划,推进文旅新质生产力产业招商,全力提升我... -

锦上添花文旅集团总裁张伟出席舟山文旅...

为深入实施星辰大海计划,推进文旅新质生产力产业招商,全力提升我... -

里程碑式突破!光华科技晶圆级无氰镀金...

在半导体产业的激烈国际竞争中,中国企业正逐步崭露头角。在半导体 -

圣奥UP7亮相第三届全球数贸会,引领健康...

9月25日,在第三届全球数字贸易博览会杭产之星展区, 圣奥推出的坐... -

圣奥UP7亮相第三届全球数贸会,引领健康...

9月25日,在第三届全球数字贸易博览会杭产之星展区, 圣奥推出的坐... -

圣奥UP7亮相第三届全球数贸会,引领健康...

9月25日,在第三届全球数字贸易博览会杭产之星展区, 圣奥推出的坐... -

全球创新引擎齐聚临港,打通科技产业关...

点燃创新创业引擎,顶孵力量智汇临港。9月27日,备受瞩目的浦江创新... -

全球创新引擎齐聚临港,打通科技产业关...

点燃创新创业引擎,顶孵力量智汇临港。9月27日,备受瞩目的浦江创新... -

全球创新引擎齐聚临港,打通科技产业关...

点燃创新创业引擎,顶孵力量智汇临港。9月27日,备受瞩目的浦江创新... -

连续4个涨停板,天风证券领涨非银金融板...

随着近期市场政策的积极调整,A股市场迎来了强劲反弹,整体股市表现 -

HTX DAO重磅亮相Crypto Summit 2024...

9月25日-26日,HTX DAO独家赞助Crypto Summit 2024大会注册处, -

“推动高质量发展”系列发布会举行数码...

国务院新闻办公室于9月27日上午10时举行“推动高质量发展”系列主题 -

苏州银行与新希望金融科技签署合作协议...

9月25日,苏州银行与新希望金融科技在成都隆重举行合作协议签约仪式 -

出色品质赢得赞誉,美巢环保辅料效果出...

天气转凉,家装行业迎来了业务蓬勃发展的黄金时期。此外,随着环保