茅台估值新思路,段永平强调“客观”与“模糊的正确”

在当下市场波动加剧的背景下,价值投资的本质再次引发热议。近日,知名投资人段永平在雪球平台与网友就未来现金流折现问题,谈到对茅台的估值取径,为市场客观评估茅台的价值提供新的分析框架。

宁要模糊的正确,不要精确的错误

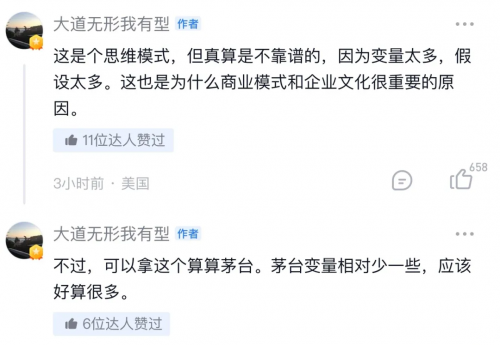

日前有雪球网友提出以自由现金流折现来估算企业价值,段永平(ID:大道无形我有型)明确指出,“这是个思维模式,但真算是不靠谱的,因为变量太多,假设太多,这也是为什么商业模式和企业文化很重要的原因”。

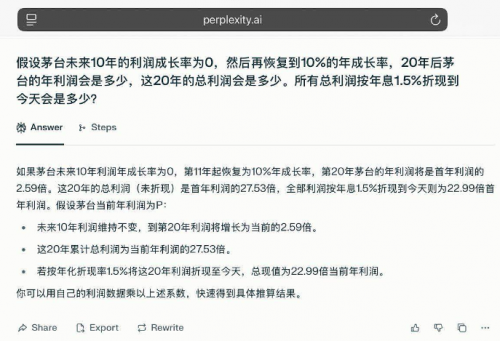

尽管对精确计算持保留态度,段永平仍建议“可以拿这个算算茅台,茅台变量相对少一些,应该好算很多。”他参考银行利息和国债收益率,选取具有现实基础的1.5%贴现率,作为普通投资者的机会成本,再用AI基于保守假设粗略演算,结果显示,在“毛估估”的假设下,茅台即使十年内几乎无增长,其估值也有不错性价比,依然有望跑赢国债回报。

证星研究院认为,这种估值假设,反映出段永平这样一种投资思路:视茅台为一种特别资产,其确定性接近国债,但长期潜在回报又远超国债。长远看,投资茅台,是投资一种“确定性”和“稳定性”,在充满不确定性的市场环境中,茅台这一特性尤为可贵。

段永平还指出,价值投资的要领在于“宁要模糊的正确,也不要精确的错误”,相比纠结于折现率,准确预测茅台未来赚多少钱才是关键。换言之,估值模型不能给出绝对答案,但投资者可借此建立对企业长期价值的认知。

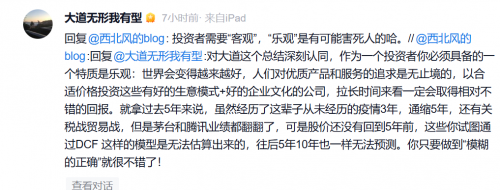

针对投资态度,他强调投资者需客观,盲目乐观“有可能害死人”,理性分析才能洞悉企业真实的内在价值。

经证星研究院模拟测算,以当下茅台市盈率不到20倍,股息率接近4%来看,纵使不考虑永续,茅台长期大概率也能跑赢通胀,年化中上位数可能性极大。

品牌与文化基石铸牢茅台竞争优势

事实上,在白酒行业结构性调整的背景下,茅台并未停止加固竞争优势的步伐。据悉,8月底以来,茅台市场终端动销环比增长显著,9月茅台终端动销环比增长约1倍,同比增超20%,渠道存销比环比显著下降,处于良好水平。叠加双节需求驱动,茅台酒市场整体呈现稳中向好态势。

有分析指出,茅台动销的强劲势头得益于茅台酒强大的品牌力、韧性十足的渠道体系以及正确的战略变革,为行业注入积极信心。

同时,业绩数据也呼应这一点。贵州茅台2025年半年报显示,上半年公司营业总收入达到910.94亿元,同比增长9.16%,归母净利润也有8.89%增长。此外,茅台的分红政策持续强化股东回报,2024年度累计现金分红646.72亿元,实际分红率在80%左右,在当前A股市场中极具吸引力。9月1日,控股股东茅台集团增持6.78万股,占总股本0.0054%,进一步提振市场信心。

Wind数据显示,截至2025年二季度末,基金公司合计持有贵州茅台近9300万股股份,环比增超230万股。多间机构也对茅台维持“增持”或“买入”评级,并分析认为,在行业整体承压之下,茅台主动调整经营节奏,仍能保持整体的稳健发展态势。这不仅是对短期市场波动的理性应对,更体现其着眼长远、行稳致远的战略定力。

回头再看段永平与网友交流中点出“商业模式和企业文化”的重要性,正是茅台一直践行的不二法门。有媒体认为,高端白酒估值承压之际,作为中国白酒的龙头,茅台凭借其无可复制的品牌稀缺性、稳定的盈利模式、强大的现金流生成能力以及独特的文化价值,使其具备长期配置价值,构建持续增长的坚实壁垒。

关键词:

相关阅读

-

胡兵瞿颖巴黎时装周合体走秀 再现中国超模黄金时代

巴黎时间9月29日,中国初代超模胡兵与瞿颖受邀亮相2025巴黎时装周欧莱雅大秀在这场众星云集的大秀中,胡兵身着一袭金色长袍惊艳亮相,剪裁利落、线条流畅,他以稳健... -

83只股中线走稳 站上半年线

证券时报·数据宝统计,截至今日上午收盘,上证综指3878.13点,收于半年线之上,涨跌幅0.40%,A股总成交额为13697.97亿元。到目前为止,今日有83只A股价格突破了半年线,其中乖离 -

每日消息!全国首部水上低空物流“交规”发布

据“南京海事局”消息,日前,全国首部水上低空物流领域的通航安全规范性文件——《长江南京段低空物流配送作业通航安全工作指引(试行)》正式发布并实施。 -

每日视讯:大禾滤清器取得汽车空调滤芯生产用涂胶装置专利,方便更换不同大小抹平辊且能对不同尺寸侧边固定条均匀涂抹胶水

国家知识产权局信息显示,安徽省大禾滤清器有限公司取得一项名为“一种汽车空调滤芯生产用的涂胶装置”的专利,授权公告号CN223381912U,申请日期为2024年09月。专利摘要显示,本实用新型公开了一 -

何卓佳被王曼昱横扫出局!现在明白赛前她为何向王楚钦竖大拇指了_动态焦点

何卓佳被王曼昱横扫出局!现在明白赛前她为何向王楚钦竖大拇指了,国乒,王曼昱,何卓佳,王楚钦,孙颖莎,澳门冠军赛 -

资讯:包头九原区食酒记餐饮店(个体工商户)成立 注册资本2万人民币

天眼查App显示,近日,包头九原区食酒记餐饮店(个体工商户)成立,法定代表人为贾晨宇,注册资本2万人民币,经营范围为许可项目:酒类经营;小餐饮。(依法须经批准的 -

徐正源:战江原打出我们一贯的决心 独家焦点

徐正源:战江原打出我们一贯的决心,亚冠,徐正源,战江原,严鼎皓,东亚区,年轻球员 -

速讯:星凯控股(01166)公布年度业绩 公司拥有人应占亏损约1.42亿港元 同比增长60.77%

智通财经APP讯,星凯控股(01166)公布截至2025年6月30日止年度业绩,收益约5.79亿港元,同比减少27.26%;公司拥有人应占亏损约1.42亿港元,同比增长60.77%;每股亏损1.2港元 -

白沟新城购诺箱包厂(个体工商户)成立 注册资本1万人民币

天眼查App显示,近日,白沟新城购诺箱包厂(个体工商户)成立,法定代表人为张国丰,注册资本1万人民币,经营范围为一般项目:箱包制造;箱包销售;互联网销售(除销售 -

廷贝尔:从不怀疑球队的信念,希望逆转纽卡能带来强大的力量 独家

廷贝尔:从不怀疑球队的信念,希望逆转纽卡能带来强大的力量,英超,西汉姆,阿森纳,廷贝尔,纽卡斯尔队,加雷斯·贝尔 -

东华能源(002221.SZ):马森张家港累计增持1.28%股份

格隆汇9月29日丨东华能源(002221.SZ)公布,公司收到东华石油及其一致行动人马森能源(张家港)有限公司(简称“马森张家港”)出具的《关于增持东华能源股份进展暨权益变动触及1%的告知函》,马森张 -

热推荐:6天3板初灵信息:拟使用不超过2亿元闲置自有资金购买中低风险理财产品

每经AI快讯,9月29日,初灵信息(300250.SZ)公告称,公司计划在不影响日常经营和确保资金安全的情况下,使用不超过2亿元的闲置自有资金购买中低风险的理财产品,包括银行及其他金融机构发行的R1、 -

博思软件:公司作为专注财政数字化领域的行业龙头企业,积极响应国家治理需要-热推荐

博思软件:公司作为专注财政数字化领域的行业龙头企业,积极响应国家治理需要 -

瑞丽市奥黛珠宝行(个体工商户)成立 注册资本5万人民币

天眼查App显示,近日,瑞丽市奥黛珠宝行(个体工商户)成立,法定代表人为岩吞明,注册资本5万人民币,经营范围为一般项目:珠宝首饰零售;珠宝首饰批发;珠宝首饰回收 -

渣打集团(02888)9月26日斥资756.68万英镑回购52.55万股_天天资讯

智通财经APP讯,渣打集团(02888)发布公告,于2025年9月26日斥资756.68万英镑回购合共52.55万股股份。 -

茅台估值新思路,段永平强调“客观”与“模糊的正确”

在当下市场波动加剧的背景下,价值投资的本质再次引发热议宁要模糊的正确,不要精确的错误日前有雪球网友提出以自由现金流折现来估算企业价值,段永平(ID:大道无形我有... -

资本赋能未来产业,金固股份横向拓展机器人产业链

近日,公司全资子公司杭州金固具身智能科技有限公司(以下简称“金固具身智能”)与鹿明机器人科技(深圳)有限公司(以下简称“鹿明... -

每日简讯:江苏神通:本公司坚定服务核电核能产业的战略方向

同花顺(300033)金融研究中心09月29日讯,有投资者向江苏神通(002438)提问,董秘你好,核电建设行业事关核安全,业主很少拖欠工程款,妥妥的现金 -

纺织微胶囊商品报价动态(2025-09-29)

交易商品牌/产地交货地最新报价纺织微胶囊芳香型纺织品:微胶囊及技术是一种新型的纺织品后整理方法,特别适用于纺织品的功能性整理 -

慧择保险网小马理赔服务:让保险理赔不再难

当我们谈论保险时,我们在谈论什么?是一纸合同,是每年缴纳的保费,还是隐藏在条款中的种种承诺?真正衡量保险价值的,从来不是价格的高低,而是当风险来临那一刻,它能否...