第十七届华樽杯200发布: 行业稳健发展,结构性调整中彰显韧性

2025年10月20日在深圳,中国酒类流通协会发布第十七届华樽杯《2025年中国酒类品牌价值200名研究报告》。报告显示,2025年中国酒类品牌价值前200名总价值为99,305.21亿元,增速4.26%,在结构性调整中彰显韧性,继续保持稳健发展。

(中国酒类流通协会主席团副主席刘员先生为大会致开幕辞)

一、低基数成优势,黄酒沉寂多年迎来意外增长

黄酒市场在沉寂多年后终于实现了逆势增长。

2025年酒类品牌价值200名中,黄酒品牌较2024年的684.27亿元增长42.91亿元,提升6.27%。黄酒头部品牌古越龙山、会稽山、上海金枫均实现了15%以上的增长,远高于酒行业整体水平。

黄酒长期受困于“区域酒”标签,消费集中于江浙沪,全国市场份额长期在低位徘徊。但低基数也有优势,一旦进入增长通道,势头就比较明显。

黄酒增长主要来自两方面。一方面是存量市场升级,如上海金枫等通过高端化(如年份酒、手工冬酿)提升单价。另一方面是即饮黄酒的新颖性,打开了年轻化破局的创新之路。如低度易拉罐装黄酒系列,顺利切入了露营、便利店等即饮场景。

(华樽杯组委会执行秘书长陈刚先生解读第17届华樽杯报告)

二、流通商自有品牌不可阻挡

酒类流通商在本轮酒行业调整期中表现出强劲韧性,2024-2025年集中度持续提升,头部企业通过渠道整合与数字化红利(流通商年均数字化投入增长40%+)、技术赋能(AI选品和动态库存系统提高周转效率30%),进行深化变革,实现了规模扩张。前十大流通商品牌价值总和从5,177.44亿元增至5,254.41亿元,增长1.49%。

自有品牌建设也成为流通商深化变革的亮点。酒仙网自有品牌容大酱酒2025年表现优秀,说明以前的流通赛道是谁拿到好的经销权(如茅台的吨位)谁就有优势,如同沃尔玛、京东、盒马的发展,以后可能发展为谁的自有品牌成功谁就有优势,这可能是所有流通品牌未来的必由之路。

表1:2024-2025年主要酒类流通商品牌价值变化(单位:亿元)

拉长时间周期看,后疫情时代(2021-2025年)五年间,酒类流通渠道经历深度变革,电商渠道强势崛起,酒仙网复合增长率达27.38%。线下渠道中,传统批发商面临转型压力,部分区域经销商出现负增长,渠道扁平化趋势明显。

三、酱香、浓香增速回落,白酒仍存变数

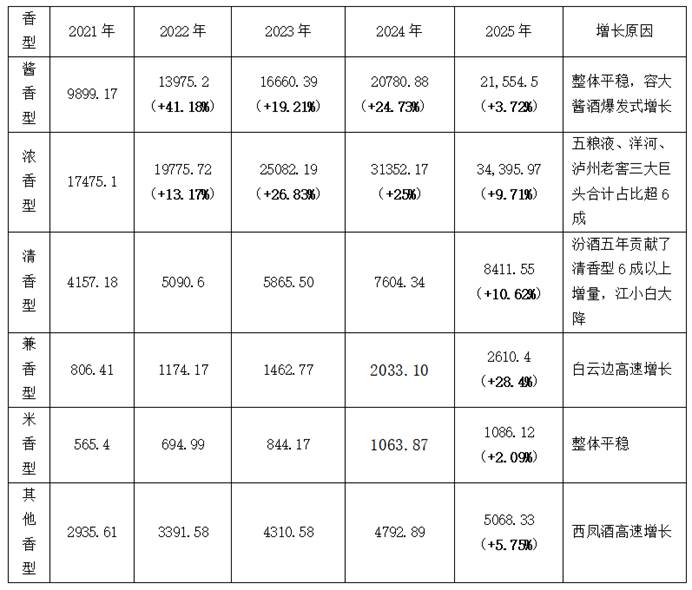

白酒行业头部品牌格局稳定,茅台、五粮液继续引领行业发展,汾酒、泸州老窖等品牌价值排名上升,显示出行业内部良性竞争态势。酱香型白酒总体价值突破21,554.5亿元,增长3.72%,但增速回落明显。许多新生品牌表现优异,例如容大酱酒表现尤为突出,2025年品类价值增幅达90.1%,彰显了品类创新的活力。汾酒五年来贡献了清香型白酒6成以上增量,今年继续带动清香型白酒品类价值增长10.62%。兼香型白酒在白云边高速增长的带动下,品类价值也实现了28.4%的高增长。需要注意的是,2024-2025年酱香、浓香型价值增速均出现大幅回落,白酒未来的发展仍存在变数。

表2:后疫情时代(2021–2025年)白酒各香型价值变化、增速变化(单位:亿元)

四、17年来啤酒头部品牌首次掉头朝下,葡萄酒全球同凉热

2025年排名前三的华润啤酒、青岛啤酒、百威哈尔滨啤酒等啤酒头部品牌价值均掉头朝下。这在华樽杯17年以来的测算当中,尚属首次。

中国葡萄酒行业2024-2025年持续调整。200名中,葡萄酒品牌价值总额从1999.15亿元降至1911.71亿元,下降4.37%。后疫情时代(2021-2025年)五年间,全球葡萄酒行业集体萎缩,加上进口葡萄酒冲击和国内消费者偏好转变,中国葡萄酒行业感受到的仍是一丝凉意。

需要留意的是,往前三年,尽管受疫情严重影响,年度200名品牌价值仍能保持20%以上的增长,但今年增幅忽然下降到不足5%。酒类市场在2025年突然失速,这一波调整是暂时回落还是长期走低的开始,仍有待继续观察。

华樽杯第十七届中国酒类品牌价值200名单如下:

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

季节性皮肤干敏刺痛?东方佰丽PDRN助皮肤屏障稳过冬

一到秋冬时节,很多人的皮肤感觉就像“没了保护层”:早上洗脸后,没等涂护肤品,脸颊就紧绷得发疼;上妆涂粉底时,鼻翼、眼下的干纹卡粉像“小雪花”;甚至只是出门吹会儿... -

第十七届华樽杯200发布: 行业稳健发展,结构性调整中彰显韧性

2025年10月20日在深圳,中国酒类流通协会发布第十七届华樽杯《2025年中国酒类品牌价值200名研究报告》(中国酒类流通协会主席团副主席刘员先生... -

唯一中国装备!喜马拉雅深度参与中尼70周年交流大会

为庆祝中国与尼泊尔建交70周年,由尼泊尔旅游局主办的“环喜马拉雅交流大会”于9月29日在尼泊尔加德满都举行作为交流大会「指定装备首席赞助... -

抢占千亿近视防控赛道!贝贝乐PBM-LED招商启动,邀您共拓财富蓝海!

当儿童青少年近视率高达52.7%,当防控政策持续收紧、合规红利释放,一个属于前瞻者的时代机遇已开启!一个关乎14亿人视力健康的千亿级市场已然爆发!2025年国家... -

【速看料】“苹果之乡”陕西洛川:连阴雨下的“护果战”

中新网陕西洛川10月20日电(李一璠李进)金秋时节,本是苹果映红枝头的丰收时刻,近日持续的阴雨天气却给“苹果之乡”陕西省延安市洛川县带来诸多不利影响,光照不 -

性价比之王:慧择保险网2025年10月最值得推荐

在保险意识日益普及的当下,“如何买到划算又合适的保险”成为无数人关注的核心问题行业寒潮之下,慧择为何逆势增长?据慧择发布的2024年全年... -

泸州老窖刘淼:品牌创新的本质,是和消费者之间的“双向奔赴”

10月17日,第二十三届中国国际酒业博览会(以下简称“酒博会”)在武汉国际博览中心盛大开幕当天,作为酒博会重磅行业峰会之一,&ldquo... -

2025第三届中国海洋装备博览会圆满闭幕

10月19日,2025第三届中国海洋装备博览会(以下简称“海装展”)在福建福州圆满闭幕前沿创新产品与尖端技术密集亮相,平台集聚效应充分彰... -

vivo人文影像馆武汉开幕,以影像文化连接科技与生活

2025年10月18日 武汉——vivo华中地区首家人文影像馆于武汉潮流地标楚河汉街正式开业。vivo、蔡司及万达相关领导共同出席揭幕仪... -

“申城·数聚行”系列启动仪式暨静安数链专场活动 共建链上数商生态,助力数字经济蓬勃发展

10 月 18 日,由上海市数据局主办,静安区数据局、上海市数商协会、上海智慧城市发展研究院、上海浦江数链数字科技有限公司、上海市北高新(集团)有限公司共同承办... -

聚焦国际化财务人才缺口:LCCI国际财务会计师证书成职场人突破瓶颈新选择

在“十五五”规划即将开启、中国经济深度融入全球体系的关键节点,财务领域正面临一场深刻的人才结构变革一、政策与市场双重背书:证书奠定职业发... -

双点球大战晋级!苏超决赛出炉:南通vs泰州 门将神奇连扑2点!11月1日开战

双点球大战晋级!苏超决赛出炉:南通vs泰州门将神奇连扑2点!11月1日开战,苏超,南通,泰州市,点球大战,横滨水手 -

10月20日生意社沥青基准价为3370.00元/吨

10月20日,生意社沥青基准价为3370.00元/吨,与本月初(3583.33元/吨)相比,下降了5.95%。沥青年度统计(2024-10-20--2025-10-20,元/吨)当日价3370.00日 -

健康赋能每一步,扬子江龙凤堂2025泰州马拉松赛鸣枪开跑

10月19日上午七点半,备受瞩目的扬子江龙凤堂2025泰州马拉松赛(以下简称泰马)在清脆的发令枪声中正式开跑。来自国内外的1.3万名跑者齐聚泰州,在凤城城市赛道上尽情挥洒汗水、挑战自我。据悉,本次泰马... -

焦点信息:铁路局,已经到了不得不合并的时候

铁路局,已经到了不得不合并的时候,太原铁路局,济南铁路局,成都铁路局,南昌铁路局,呼和浩特铁路局 -

期货交易中的交易效率如何显著提高?-新消息

在期货交易中,提升交易效率对于投资者而言至关重要,它能帮助投资者更好地把握市场机会,实现盈利目标。以下是一些能够显著提升期货交易效率的方法。首先,做好充分的交易 -

热文:杨振宁夫人翁帆发文:他交出了一份满意的答卷

翁帆说杨振宁交出了满意答卷 -

陈震:闪灵已卖,大概率不会再买劳斯莱斯|观焦点

陈震:闪灵已卖,大概率不会再买劳斯莱斯,维修,车评,劳斯莱斯,闪灵乐团,陈震(三国) -

主裁:我非常确定凯恩的进球有效,这种对抗在德甲是正常行为 每日关注

主裁:我非常确定凯恩的进球有效,这种对抗在德甲是正常行为,德甲,点球,科瓦奇,哈里·凯恩 -

2025中金财富1018发布会圆满结束:聚势而行启新局,进而有为筑未来

今年是“十四五”规划收官之年,5年来,在金融体制改革全面深化的背景下,财富管理行业在服务实体经济与居民财富增值中的核心作用愈发凸显,居民财富配置也在经历巨大变迁。作为财富管理行业高质量发展的践行者与见...