叮咚!这只产品邀你共享债基投资“大未来”

不知不觉,2023年已经接近尾声。回顾过去近11个月,相比于权益市场的跌宕起伏,债券市场走出了一条相对平稳向上的曲线。Wind数据显示,债券型基金指数(885005.WI)今年以来涨幅为2.38%,相比之下,沪深300涨幅为-6.68%。(数据统计区间2023/1/1-2023/11/9)

而在债券投资市场中,有一类产品表现尤为亮眼,值得关注,那就是国开债指数基金。Wind数据显示,今年以来,中债国开债指数(931279.CSI)涨幅达3.39%,中债-7-10年国开行债券指数财富(总值)指数 (CBA05201.CS) 涨幅更达3.98%。(数据统计区间2023/1/1-2023/11/9)

为了更好地了解这类产品,小编为大家筛选出了市场中跟踪7-10年国开债指数的全部基金产品,而在其中,汇添富中债7-10年国开债指数基金(A类:008054;C类:008055)堪称宝藏,今年以来涨幅达4.08%,在同类产品中表现优异。

为何这类产品能在债券市场取得亮眼表现?汇添富中债7-10年国开债指数基金的优势又在哪里?下面,小编就来给大家深入分析分析:

“准国债” 更放心

首先,解释下什么是国开债:

国开债是由国家开发银行发行的债券,后者是国家出资设立、直属国务院领导的国有开发性金融机构,因此,国开债的安全性仅次于国债,也被称为“准国债”。

从投资角度来看,投资国开债不存在信用风险。也就是说,国开债的最大特点,就是安全性高。

同时,由于发行主体的特殊性,国开债基本成为中国债券市场无风险利率主要基准和利率市场化的代表性品种之一。

从存续规模上看,截至11月9日,国开债市场存量规模达到12万亿元,约占金融债市场存量规模的32.75%【1】。

从流动性来看,相对其他券种,国开债买卖价差较小、交易成本相对较低,已成为境内债券市场流动性最佳的券种之一。今年以来,国开债在银行间债券市场的交易金额79.96万亿,高于同期国债交易金额(52.09万亿)【2】。

长久期 大未来

汇添富中债7-10年国开债指数基金作为一只被动型债券指数基金,主要跟踪中债-7-10 年国开行债券指数。而这只指数的构成,主要是国家开发银行在境内公开发行且上市流通的待偿期6.5至10年的债券。

因此,这只产品除了具备上述国开债的优势之外,还有一个很大的特点,就是长久期。

长久期策略是一种常用的债券投资策略。由于债券的资本利得来源于债券收益率的波动,因此,在利率下行趋势下,通过适当拉长久期,有机会获得利率下行带来的资本利得收入。

同时,长久期,意味着产品的进攻性更强。对于对市场有明确判断,希望通过波段操作实现投资策略的投资者来说,也可作为积极提高组合久期的配置工具,或作为择时策略中波段操作工具。

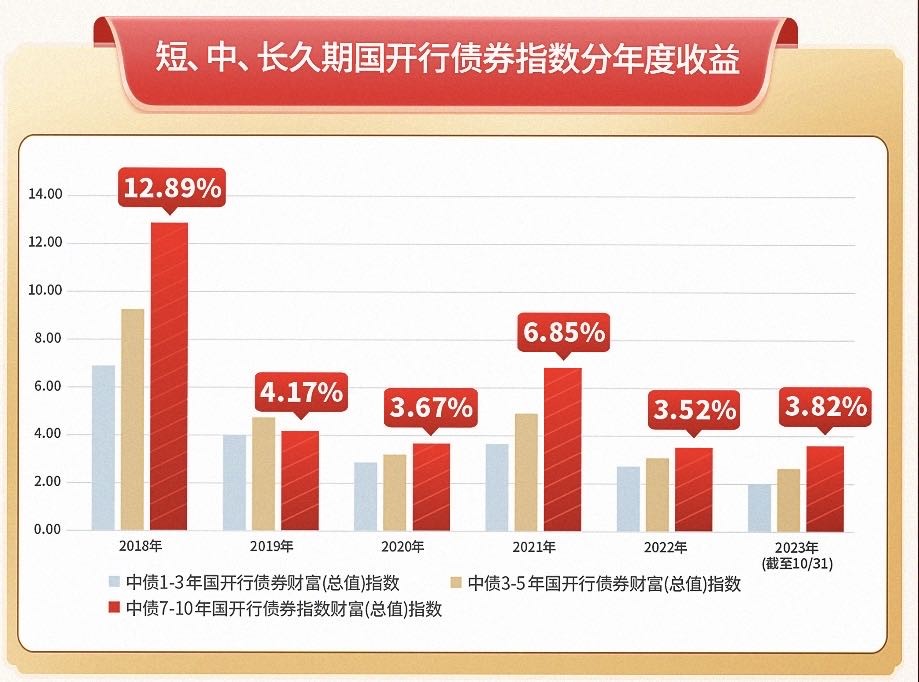

事实上,如果拉长周期来看,长久期策略在债券投资中几乎总是占据优势。

以国开行债券指数为例,对比短、中、长久期国开行债券指数的表现,我们可以发现,自2018年起,相较于短久期和中长久期国开行债券指数,7-10年国开行债券指数的表现在绝大多数年份都更加优秀。

(数据来源:wind,截至2023/10/31,指数过往表现不预示未来也不构成基金表现的保证)

值得注意的是,对于长久期的进攻型产品,长期持有或能带来更好效果。

汇添富中债7-10年国开债指数基金经理李伟解释,对于长久期债券指数基金产品,当我们进行短期投资时,获利来源主要是依赖资本利得部分;但如果长期持有,票息、骑乘等因素会更加凸显,并且从利率中枢下移大背景中获利的概率也更高。

李伟分析,未来,随着中央杠杆提升并替代其他经济主体的杠杆,货币政策将进一步放松以保驾护航,国内利率中枢也很可能出现中长期趋势性下行,因此,7-10国开债指数基金的定位可能会由交易型工具转向配置型工具。事实上,近年来越来越多的投资者在7-10国开债指数基金上的持有期限不断拉长。

强强联手 稳稳幸福

汇添富中债7-10年国开债由何旻和李伟两位基金经理共同掌舵,可谓强强联手。

其中,何旻是英国伦敦政治经济学院的金融经济学硕士,拥有24年证券从业经验和18年投资管理经验,历任国泰基金行业研究员、基金经理、固定收益部负责人、金元比联基金经理等职,2011年加入汇添富(香港)。

作为一位进入证券市场二十余年的老将,何旻先生曾历经多轮市场周期转换,而且具备全球视野,尤为擅长中期大类资产配置,近年来聚焦利率债基金和高等级信用债的投资管理。

李伟毕业于上海交通大学上海高级金融学院,拥有10余年证券从业经历,拥有基金、期货从业及期货投资资格。投资方向专注于高等级信用及利率债品种,对债券市场的判断能够基于对宏观层面及机构行为进行深度思考,结合自身的量化优势,波段操作较好地紧跟市场变化步伐。

2022年8月李伟加入汇添富基金,担任固定收益部纯债投资团队基金经理,以管理利率、类利率主动、被动产品为主,代表产品包括汇添富利率债、汇添富中债1-3年国开债、汇添富中债7-10年国开债、汇添富鑫悦等。在此之前,2013年~2022年,李伟历任广发基金固定收益部交易员、研究员、基金经理,是广发基金利率衍生品、债券指数基金投研体系搭建者及业务发展领导者。

李伟认为,汇添富中债7-10年国开债作为一只被动型债券指数基金,在管理过程中应该始终坚持做好“被动”与“主动”的合理平衡。

他表示,合理地被动跟踪指数是第一要务。债券指数基金要跟上对应指数或业绩基准并不容易,因个人主观择时带来的产品净值波动性也会比纯被动化的指数更高,因此,应该尽可能地降低个人主观判断影响;

同时,在尽可能确保胜率的基础上,可以适当、分散的进行增厚操作。至于收益增厚方式,不单只有久期调节这一种形式,如果进行深入思考,其实有一些其他更低风险的方式可供选择。

【1】【2】数据来源:wind,存量规模数据截至2023/11/9,交易额数据区间2023/1/1-2023/11/9.

风险提示:基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩不预示未来表现,基金管理人管理的其他基金业绩并不构成基金业绩表现的保证,投资人应当仔细阅读《基金合同》、《招募说明书》及《产品资料概要》等法律文件以详细了解产品信息。本基金属于较低等风险等级(R2)产品,适合经客户风险承受等级测评后结果为稳健型(C2)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。汇添富中债7-10年国开债A自2020-01-14成立以来各年以及2023上半年业绩和基准分别为(%):-0.21/0.42、5.5/3.36、1.98/0.47、2.92/1.11。李伟在管同类产品过往业绩及基准:添富鑫盛定开债A自2018-04-16成立以来各年以及2023上半年业绩和基准分别为(%):5.26/3.21、4.76/1.31、3.08/-0.06、4.32/2.1、1.8/0.51、2.26/1.22,汇添富中债1-3年国开债自2019-04-15成立以来各年以及2023上半年业绩和基准分别为(%):2.65/2.8、2.87/2.73、3.64/3.47、2.49/2.6、1.69/1.54,汇添富利率债(与何旻共管)自2020-10-30成立以来各年以及2023上半年业绩和基准分别为(%):1.06/0.82、4.05/2.09、2.23/0.21、2.44/0.8,汇添富鑫悦纯债A(与何旻共管)自2022-12-07成立,当年无公开披露业绩;2023上半年业绩和基准分别为(%):2.02/1.17,汇添富鑫荣纯债A自2023-06-20成立至2023/9/30业绩及基准分别为(%):0.46/0.11。何旻管理的同类产品(上述与李伟共管的产品不再重复披露):汇添富安心中国债券A(与茹奕菡共管)自2013-11-22成立以来各年以及2023上半年业绩和基准分别为(%):4.97/6.54、7.86/4.19、0.53/-1.63、0.96/-3.38、5.28/4.79、4.03/1.31、1.82/-0.06、3.57/2.1、1.5/0.51、1.4/1.22,汇添富中短债A(与徐光共管)自2020-04-09成立以来各年以及2023上半年业绩和基准分别为(%):1.14/0.51、2.68/3.51、2.87/2.48、2.24/1.85,汇添富彭博中国政策性银行债券1-3年指数自2021-10-15成立以来各年以及2023上半年业绩和基准分别为(%):0.96/0.99、2.65/2.8、1.66/1.75,汇添富中债1-5年政策性金融债指数A自2022-11-09成立,当年无公开披露业绩;2023上半年业绩和基准分别为(%):1.82/-0.2,汇添富鑫润纯债A自2022-11-30成立,当年无公开披露业绩;2023上半年业绩和基准分别为(%):1.71/1.17,汇添富丰和纯债A自2023-01-17成立至2023/9/30业绩及基准分别为(%):2.15/1.22,汇添富稳裕30天滚动持有债券A自2023-08-30成立,截至2023/9/30尚无公开披露业绩。上述数据来源:基金历年年报及2023年中报(截至2023/6/30),2023年三季报(截至2023/9/30)。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

叮咚!这只产品邀你共享债基投资“大未来”

不知不觉,2023年已经接近尾声。回顾过去近11个月,相比于权益市场 -

逢低布局巧用高性价比工具 借力建信基...

随着国内经济持续修复、汇金入市等积极因素不断积累,市场情绪有所 -

玉湖集团线上出席 行业大咖共话「冷链...

11月9日,第六届中国国际进口博览会期间,香港玉湖集团暨玉湖冷链受 -

JS东方文化之夜:点亮外滩,探寻中日交...

上海,2023年11月5日 —— 在上海外滩的罗斯福酒庄,伴随着鼓手充 -

“3D重置”趋势的存在和中国金融改革将...

施罗德投资集团首席财务官Richard Oldfield(中文译名:理查∙奥德 -

19家坤元资产FOF伙伴荣登创业邦“2023最...

“金融是国民经济的血脉,是国家核心竞争力的重要组成部分,要加快 -

赋能跨境电商新生态!易生支付与延吉市...

为共同推进更高质量发展的跨境电商生态经济圈,易生支付与延吉市商务 -

A股投资价值凸显,如何更好地布局?

随着三季度GDP显示经济复苏持续、中美关系缓和、汇金入市等众多利好 -

沪市保租房REITs召开业绩说明会 经营业...

11月13日,3只保障性租赁住房公募REITs集体业绩说明会在上证路演中 -

建信基金:机遇与挑战并存 中小基金公...

近年来,随着国内“双碳”战略目标的推进,可持续发展理念愈发深入... -

成功入选《金融行业数据安全与合规研究...

以“更好的中国,更好的世界——加强金融开放合作,促进经济共享共... -

联储证券资管持续探索新的增长点,营造E...

ESG是近年来金融市场兴起的重要投资理念和企业行动指南,亦是可持续 -

悦享客经销商大会业绩喜人:签约额破3亿...

2023年11月11日下午,悦享客品牌在杭州开元名都大酒店隆重举办“同 -

核桃健脑再出新证:《柳叶刀》表明食用...

核桃健脑又出新证,引发社会及行业热议。近日,柳叶刀子刊《临床医 -

今年的海淀产品给我太多惊喜

现在大家讨论一个项目好坏,都有一套既定的标尺。比如,我的外立面 -

恒昌财富论坛问道橘子洲头 盛松成“数...

巍巍岳麓山,滚滚湘江水,电商大战激战正酣,财智盛宴精彩不断。11 -

华大北斗荣获2023年度卫星导航定位科技...

2023年11月9日,以“科技引领,创新驱动,北斗赋能,产业强国”为主 -

喜报!华势科技再获收单外包机构评级A级

日前,中国支付清算协会正式发布2022年度收单外包服务机构评级等级。 -

越览山河 纵情逐梦 新帕拉丁听风之旅...

题记:夜空中的浩瀚星河、地平线远处的皑皑雪峰……大自然的鬼斧神工... -

开创合资合作新局面 东风汽车有限公司...

11月11日,“东风汽车有限公司新战略发布”活动在武汉举行。面对时