近期导致全球股市大跌的原因是什么?

在全球股市波动性加剧的情况下,我们的投资专家就导致股市下跌的原因、美国经济前景以及这一切对未来股票市场有何启示发表看法。

最近几天,全球股市出现了剧烈波动,全球主要指数大幅下跌。截至2024年8月5日止的三天内,MSCI世界各国指数 (ACWI) 下跌6.4%(资料来源:FactSet,以美元计算的净回报率)。截至8月6日,有迹象显示金融市场开始出现复苏,日本股市场出现反弹,但究竟是什么因素导致抛售潮出现,投资者应该有多大程度的忧虑呢?

首先,我们必须明白,股票市场出现大幅下跌并不罕见。施罗德投资全球投资组合经理Simon Webber(中文译名:西蒙・韦伯)表示:“最近几天,股市出现了剧烈抛售,影响了金融市场预测和使拥挤交易出现。然而,从 2023 年 10 月至今,全球股市异常强劲(截至2024年7 月中,MSCI 世界各国指数从 2023年10 月的低位上升约 32%)的背景来看,这种调整是完全健康和正常的。”

当中有几项因素导致全球股市下跌。其中包括美国经济数据疲弱,引发人们对经济衰退的担忧,以及对央行快速减息的预期。另外,日本央行出乎意料地加息,市场上也存在一些对企业盈利前景的担忧。我们的投资专家在文中对这些因素进行分析。

投资者应该对疲弱的美国经济数据有多大程度的忧虑呢?

尽管美国出现一些通胀放缓的迹象,但美联储在2024年7月30日至31日的议息会议上,将利率维持在23年以来的高位。随后在8月初,疲弱的美国就业数据进一步证实美联储的决定。美国7月非农就业人口新增职位回落至11.4万,远低于金融市场早前预期的17.5万,同时失业率上升至4.3%。

施罗德投资资深美国经济学家 George Brown(中文译名:乔治·布朗)表示:“失业率上升引发了‘萨姆规则’(Sahm rule ),当失业率的三个月移动平均值相对于过去 12 个月的低位上升 0.5 个百分点或更多。这个规则以往一直是可靠的经济衰退指标,但也出现过错判的情况。”

投资者忧虑的是,美联储是否已经错过减息的最佳时机,若继续保持观望态度会否导致经济陷入衰退。

George Brown(中文译名:乔治·布朗)补充道:“问题在于,2024年6月美联储曾暗示只会在年内减息一次。这种偏向鹰派的立场导致它无法在7月份迅速改变政策的方向。美联储可能会在9月份减息50个基点,以作弥补。然而,目前金融市场预计2024年美联储将减息五次,这是一种过度反应。”

“从多方面来看,近期美国疲弱的就业市场数据显示,较高的利率正在按预期发挥作用:如果利率处于收紧状态,那么劳动市场会趋向疲弱。此外,失业率上升的主要原因是美国南部边境移民提供了新的劳动力。”

“我们不应过度解读某个月的就业数据,并至少需要等待数月时间,才能判断是否出现明确趋势。美国第二季度的经济增长数据稳健,国内生产总值 (GDP) 年增长率达到2.8%。我们认为,最近美国经济数据疲弱并不足以引发近期所见的大规模抛售行为。”

日本央行加息有什么影响?

2024年7月31日,日本央行将利率从之前的0% 至0.1%区间上调至0.25%。虽然这是一个出乎意料的举措,但施罗德投资日本股票团队副主管荒井卓解释:”日本央行加息,反映了其对日本宏观经济增长的信心,包括工资增长。这也降低了日元进一步疲弱的风险,从而避免可能引发日本通胀上升的情况。”

当日本央行加息与疲弱的美国经济数据(暗示美联储需要降息)同时出现,这导致日元大幅上升,但同时引发了进一步的金融市场波动。

Simon Webber(中文译名:西蒙・韦伯)解释:”日元套利交易(即投资者借入日元并投资于收益更高的海外资产)正在迅速平仓,导致日元大幅波动和快速上升。日元早已被严重低估,不过现在要判断金融市场是否过度作出反应,或所有头寸是否已经全部平仓还言之尚早。”

日元的大幅波动引发了金融市场动荡,但一如既往,任何趋势的变化也有赢家和输家。荒井卓表示:”我们相信,这些金融市场趋势将支持我们看好日本小型股的立场,因为它们较集中于当地本土市场,金融业也是受惠者之一。然而,日本出口商可能会受到负面影响。”

企业盈利是否令人担忧?

这次抛售潮适逢2024年第二季度企业业绩期,但这并没有引起人们的担忧。Simon Webber(中文译名:西蒙・韦伯)指出,全球主要股票市场的第二季度企业业绩表现相当强劲,尽管消费出现明显疲弱迹象。”最近的金融市场走势,在很大程度上反映出投资者对美国经济前景的忧虑,因此美国股票的估值从我们长期以来所警示的高位有所回落。”

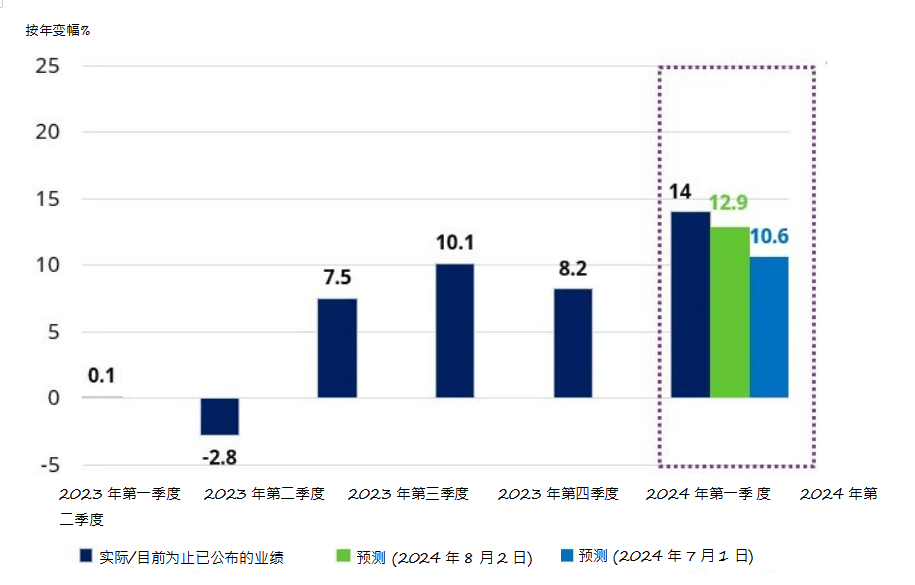

事实上,随着美国标准普尔500指数的业绩期已经完成约75%,出现超出预期的企业业绩数量明显多过低于预期。施罗德投资策略师方天娜表示:”这次业绩期的盈利增长率达到14%,高于金融市场预期。不过,超出预期的幅度低于之前的几个季度,导致市场感到失望。”

每股盈利增长率 - 预计2024年第二季每股盈利(EPS)将强于第一季

资料来源:LSEG、Lipper Alpha Insights、施罗德经济团队,2024年8月2日。

目前,金融市场主要抛售一些以往较受欢迎的行业板块,例如科技股。几家美国大型科技公司在财报电话会议上强调了在发展人工智能 (AI) 方面的投入。方天娜补充道:”对于投资者来说,这些科技公司能否成功将人工智能方面的投资转化为收益,将会是未来几个季度的一大焦点。”

对股票投资者有何启示?

近期,日本股市首当其冲地承受了抛售压力,但日本央行的政策调整对当地股市而言并不完全是坏消息。荒井卓表示:”随着日元走势逆转和工资增长,预计这将会有利于未来的消费情况。基于这些经济趋势,我们对日本企业的整体盈利能力持乐观态度。”

其他地方的投资者正在考虑,这会否带动表现相对落后的地区市场出现改善。

施罗德投资欧洲及英国股票基金经理Nick Kissack(中文译名:尼克∙基萨克)补充道:”我们正在探讨,近期的市场调整是否反映更持久的变化即将开始,并是否意味着科技和增长股主导的美国股市将进入新的下行周期。如果是这样的,我们注意到英国在1999年科技、媒体、通信业 (TMT) 在高峰期后的六至七年内表现强劲。与此同时,从基本面来看,英国股市表现出韧性,而全球的情况则更加复杂。”

Simon Webber(中文译名:西蒙・韦伯)表示:”由于普遍乐观的金融市场预期、喜忧参半的经济数据和明显的风险定价失准,导致市场预期与实际情况存在落差,我们一直预期股市波动性将会有所增加。因此,我们保持高度多元化的投资组合,对金融市场的周期性和防御性板块进行均衡投资。”

”经济‘软着陆’ 仍是我们的主要预测情景,我们仍然预计,中期内企业盈利温和增长将继续支撑股票市场。”

”总括而言,股票市场确实存在调整风险,但企业基本面良好,金融市场波动性加剧为我们创造出利用错配调整投资组合的良机。 ”

免责声明

以上如有提及证券仅供参考,不构成任何投资或撤资之建议。

本文件仅供参考之用,并不打算作任何方面的宣传材料。本文件不应视为提供投资意见或建议。有意投资者应寻求独立的意见。本文所载的内容为撰文者的意见和见解,不一定代表施罗德投资的看法,或在其他施罗德通讯、策略或基金反映出来。本资料所载资料只在资料刊发时方为准确。观点及预测或会更改而不需另作通知。本文的资料和来自第三方的信息被认为是可靠的,但施罗德投资不保证其完整性或准确性。投资涉及风险。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

相关阅读

-

近期导致全球股市大跌的原因是什么?

施罗德投资全球内容团队在全球股市波动性加剧的情况下,我们的投资 -

云上看展!快来围观体彩30年线上主题展吧!

自 1994 年全国统一发行以来中国体育彩票始终秉持国家公益彩票的 -

孙宇晨寄语HTX 11周年:专注提升用户体...

北京时间8月7日晚,HTX全球顾问委员会成员孙宇晨携手多位知名加密KO -

与高质量发展同行,华大北斗获评“广东...

2024年8月8日,由品牌强国先行工程组委会、广东省企业品牌建设促进 -

民族品牌闪耀上海智能谷,爱仕达开启健...

8月8日,爱仕达2024客户峰会在上海智能谷隆重举行,大会吸引了300多 -

三年分红率不低于75%,贵州茅台 “真金...

近段时间以来,作为贵州茅台股东,最关心的莫过于企业市值管理。而 -

罗姆集团成立五周年:创新引领,共绘甲...

●罗姆已在全球三大关键市场——亚洲、欧洲和北美,建立了完整的下游... -

全国营业额增长206%,益禾堂“秋一杯”...

8月7日,立秋,茶饮界迎来“集体狂欢”——秋天的第一杯奶茶。连续... -

筑低碳好房子,享宜居悦生活 亨斯迈集...

2024年8月7日,上海—8月7日-9日,全球特殊化学品企业亨斯迈集团亮... -

筑低碳好房子,享宜居悦生活 亨斯迈集...

2024年8月7日,上海—8月7日-9日,全球特殊化学品企业亨斯迈集团亮... -

筑低碳好房子,享宜居悦生活 亨斯迈集...

2024年8月7日,上海—8月7日-9日,全球特殊化学品企业亨斯 -

七大科学原理证实六个核桃可改善记忆力

近日,“2024核桃与脑健康科学大会”上发布了国内首部《核桃与脑健 -

思特威揭幕全新子品牌“飞凌微”,三款...

随着汽车电动化和智能化的加速推进,车载摄像头市场规模呈现显著上 -

建信基金朱金钰:关注利率敏感型资产 ...

进入8月以来,金价迎来一轮调整。建信基金数量投资部副总经理、建信 -

三中全会后“管委会+公司“的三个关注点

“管委会+公司”模式,本质上是开发区市场化改革的一种形式。“政府... -

泰康世界500强工作向你招手,在大健康事...

8月5日,2024年《财富》世界500强排行榜正式发布,泰康保险集团以39 -

投资于能源转型技术

亚太区可持续投资总监 Claire Herbert (中文译名:克莱尔∙赫伯 -

全球五大赛区复赛收官,下一站,临港!X...

近日,X·TIME2024国际创业大赛复赛相继在上海、北京、深圳、成都及... -

全球五大赛区复赛收官,下一站,临港!X...

近日,X·TIME2024国际创业大赛复赛相继在上海、北京、深圳、成都及... -

全球五大赛区复赛收官,下一站,临港!X...

近日,X·TIME2024国际创业大赛复赛相继在上海、北京、深圳、成都及...